変額年金保険をめぐる熾烈な競争! 金融混乱、金商法で課題も顕在化

変額個人年金保険(以下、変額年金)は、生保会社にとって大きな収益の柱に成長してきた。

変額年金は、払い込んだ保険料の運用成績に応じて、将来受け取る年金、解約返戻金などが変動する保険商品。運用期間中に被保険者が死亡し場合は一定の死亡給付金も支払われる。年金受取金額や死亡給付金が契約時に確定している定額年金と比べると、リスクの高い商品である。

変額年金は、個人年金保険の基本機能である「受け取る」(年金)、「増やす」(運用)、「残す」(保障)の中でも、特に運用に力点を置いた投資信託型年金保険。ただ、投資信託との大きな違いは、「年金」であり、「保障」であることだ。

特に、税金面では運用収益への課税は、解約または受け取り時まで繰り延べられるほか、年金で受け取った場合は、雑所得(その年に受け取る年金額から必要経費を差し引い金額)、一括で受け取った場合は一時所得(受取金額から元本と特別控除50万円を差し引いた金額、ただし据置期間が5年以内の場合は運用益に対して20%の源泉分離課税)として扱われる。また、死亡保険金については、受取人が法定相続人の場合、500万円まで非課税という相続税対象(契約者と被保険者が同じ場合)となる。投信と比べると、運用益に対する税金だけでなく相続対策としてもメリットがある。

顧客の人気が移り変わり商品開発競争が激化へ

昨年からは変額年金の販売額は減少に転じている。その大きな理由は、株式市場低迷による運用収益の低下である。そこで最近は、変額年金の中でもリスクの高い商品より、リスクを限定、あるいは最低保証をつけた商品が人気となっている。

たとえば、運用成績がよくなかった場合でも、一時払い保険料相当額が保証される「年金原資保証」タイプの商品。必ずしも払い込んだ保険料が保証されるわけではない(一部商品については契約時初期費用が差し引かれる)が、年金受取開始時の「年金原資」が保証される。同じように年金原資ではなく「年金受取総額」(一括受け取りの場合を除く)を保証する商品もある。

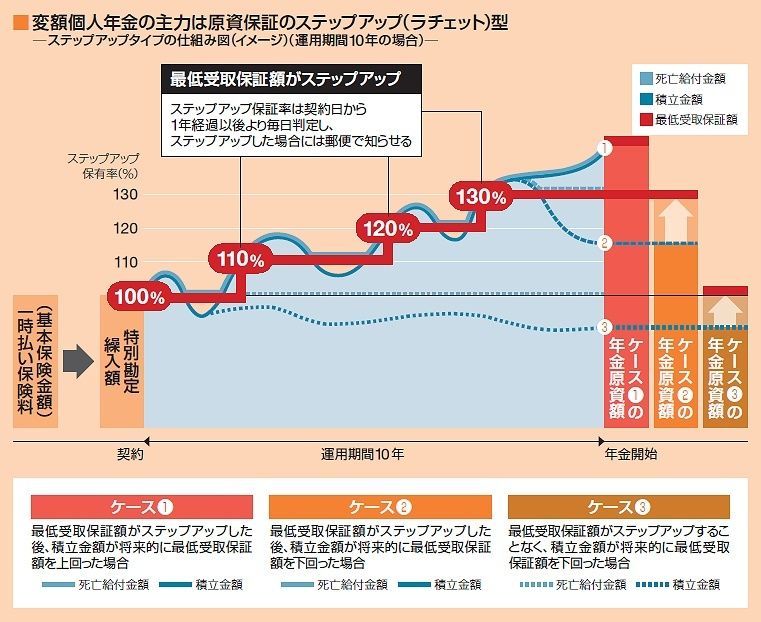

最近、主流になりつあるのが、年金原資の保証金額が運用成績に応じてステップアップしていく商品。据置期間中に運用がうまく行った場合、年金原資の最低保証金額を見直して増額、いったん見直された保証額は下がることなく、運用が続けられるというもの。その名のとおり、運用成果に応じて保証額がステップアップしていく(ラチェット型と呼ばれることもある)。

年金原資だけでなく、年金受取開始日以前に被保険者が死亡した場合の死亡給付金も同時にステップアップ。さらに年金受取開始日以降、運用成果に応じて年金受取額を加算していく「年金額ステップアップ」も登場している。

そのほか、一定の回数までなら費用なしで、運用ファンドを変更したり、入れ替えたりすることができる「スイッチング」機能が付いた商品。ある一定の運用目標を設定して、その成果に達したら年金原資を確定させるターゲット型商品、介護保険などの特約がついた商品等々。