《財務・会計講座》170億円の時価評価が125億円~クレイフィッシュの企業価値の低迷とファイナンス理論~

■訴訟で和解するも株主の評価は厳しく時価総額は現預金より低いままに

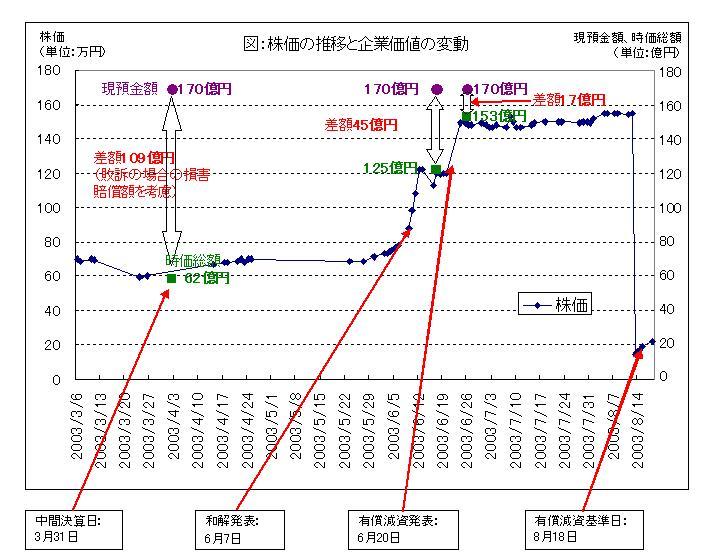

この現象の背景にあるクレイフィッシュの経営の軌跡は、以下のようである。| 2000年3月10日: | 上場(東証マザーズ)、3月8日には米国ナスダックに上場 |

| 2003年3月31日 (中間期末): |

株価60万円(時価総額62億円)、 解散価値(企業の資産から負債を引いたもの)171億円(1株当り166万円) |

| 2003年6月 7日: | 訴訟の和解内容を発表(会社負担額は8億円) |

| 2003年6月13日: | 中間決算短信の修正(和解内容を織り込み)、解散価値163億円(1株当り158万円)、 株価は122万円に上昇(時価総額125億円) |

| 2003年6月20日: | 有償減資(1株当り140万円)を発表、 翌営業日に株価は149万円に上昇(時価総額153億円) |

| 2003年8月18日: | 有償減資払い戻し基準日、株価は22万円に下落(時価総額22億円) |

<画像クリックで拡大>

クレイフィッシュは米国ナスダック市場に上場する際、開示した情報が米国証券法に違反して不十分で誤解を招くものであったとして、株主による集団訴訟を受けていた。訴訟の和解内容が発表される前の2003年3月の中間期決算では、同社の現預金額(短期保有の有価書証券2億円を含む)は170億円、株式の時価総額は62億円であった。これは、訴訟に負けた場合の損害賠償額が109億円となる可能性が高いと株主や投資家が判断していたため、株価が低迷していたと考えれば説明できる。この考え方によれば、訴訟の問題が解決すれば、価値の差異はなくなるはずだ。さて、2003年6月7日に和解が成立し、同社が負担すべき金額は8億円となった。単純計算すれば、株主持分は101億円上昇し、時価総額も163億円に上昇したはずだ。ところが、時価総額は125億円にまでしか上昇しなかった。依然として170億円の現預金が125億円の時価評価しかないことになる。両者の差額はなんと45億円にもなったのだ。

その後、同社第2位の大株主である村上世彰氏ら(通称・村上ファンド)が「現預金の使い道がないのであれば株主に返還すべきだ」として有償減資(株主に払い戻しを行う方式の減資)を求めていたことに対応し、同社は6月20日に総額144億円にのぼる有償減資を発表した。この発表を受けて株価は急上昇し、時価総額は153億円となった。これでやっと、現預金の評価額が153億円と実際の現預金の金額170億円に近づいた。

関連記事

トピックボードAD

有料会員限定記事

キャリア・教育の人気記事