内向き志向から決別、三井住友カードの「脱国内」アジア戦略

海外カード会社との多角的提携による加盟店の相互開放--。三井住友カードが打ち出した海外提携サービスネットワーク事業「グローブパス」を要約すると、こんな表現になる。提携カード発行会社の加盟店が、相互のカード会員に優待サービスを提供していく。従来のクレジットカードビジネスにはなかった新機軸だ。

そもそも、クレジットカードビジネスは典型的なタテ構造。ビザ、マスターなどのブランド会社と、その傘下にあるカード発行会社で構成されている。ビジネス誕生以来、この構造を堅牢化して覇権を争う競争が世界各地で行われてきた。

ところが、三井住友カードが中心となって打ち出した今回の事業は、カード発行会社が並列するヨコ構造のビジネスモデル。過去にほとんど類例がない。しかも、既存のタテ構造を脅かすわけでもない。異次元のニューウエーブと言っていい。

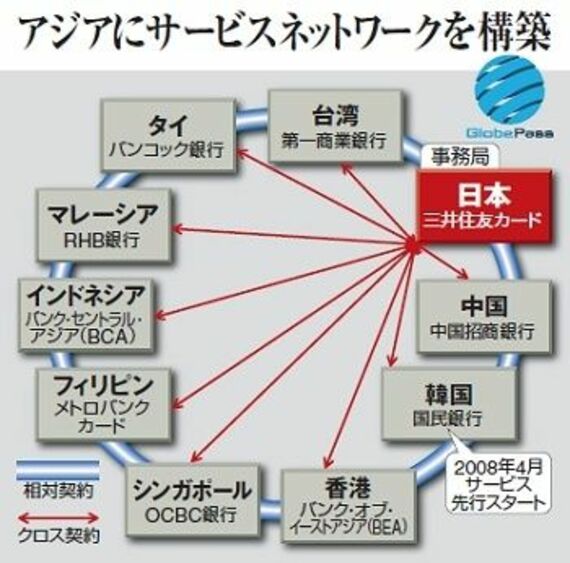

国際サービスネットワークの構成メンバーは三井住友カードのほかに、アジア9カ国・地域における地場の有力銀行グループばかり。具体的には、タイのバンコック銀行、インドネシアのバンク・セントラル・アジア、香港のバンク・オブ・イーストアジア、中国の中国招商銀行、台湾の第一商業銀行、韓国の国民銀行、フィリピンのメトロバンクカード、シンガポールのOCBC銀行、マレーシアのRHB銀行。

各メンバーが開拓したグローブパスの加盟店を開放し合い、他のメンバー会社のカード会員がそれぞれの加盟店で料金割引や特典などの優遇サービスを受けられるようにする。

たとえば、バンコック銀行のカード会員がわが国を訪れる際、バンコック銀行のHPから三井住友カードのグローブパス加盟店のクーポン券をプリントアウトして加盟店に持参する。それを受け取った三井住友カードの加盟店は、料金割引、ノベルティ提供といったサービスを提供していく。もちろんその際、カード会員が支払いにカードを利用することで、カード発行会社は加盟店手数料を得られる。

加盟店のメリットは売り上げ増にとどまらない。たとえば、日本の加盟店が、購買力が高まっているアジア諸国への進出を企図していたら、またとない事前プロモーションになりうる。つまり、進出前に自社の認知度を向上させることができる。

三井住友カードが提携ネットワークの第1弾にアジア地域を位置づけたのは、訪日外国人客数、出国日本人数の多さがある。2007年の訪日外国人客数は約834万人。うち今回の提携国・地域からは約593万人と全体の71%を占めている。