相川さんは、そろそろ60歳。そこで、老後にいくら取り崩すことができるのか、「老後設計の基本公式」で、60歳時点を想定して計算をしました。これは、いつもの「人生設計の基本公式」とは違い、積み上げた貯蓄について、「老後、毎年取り崩せるおカネはいくらなのか」、すぐに計算できる式です。

大体の老後生活費の目安がつけば、いたずらに不安を持つこともなくなりますし、対策も講じられます。50代未満の読者の皆さんもぜひ、計算してみてください。相川さんは60歳で定年を迎えることもあり、保有資産がそれなりの額になります。95歳まで生きると仮定します。

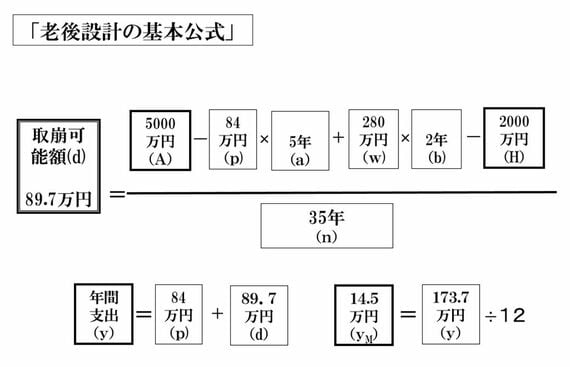

A:「保有資産額」 5000万円

p:「年金額」(年額) 84万円

a:「未年金年数」(年) 5年(65歳受給開始)

w:「働く収入」(万円) 280万円

b:「働く年数」(年) 2年(62歳まで延長雇用)

H:「最終資産額」(万円) 2000万円(介護施設入居費1000万円、遺産及び予備費合計1000万円)

n:「想定余命年数」(年) 35年(95歳までの35年間)

「老後設計の基本公式」で計算してみましょう。

人生の最晩年に残す「最終資産額」(介護費用や、遺産向けなどのおカネ)を2000万円とすると、毎月の生活費は、年金と合わせて約14万5000円です。「保有資産額」は、たとえば、今後運用が上手く行って資産額が増えれば、その分をプラスとして反映させます。しかし、介護などのおカネをどの程度見込むかにもよりますが、5000万円あっても2000万円を引いた「実質3000万円+年金」では、少々厳しい老後が想定されます。

幸い、相川さんの場合は、もう少し長く働ける環境だということですので、働く期間をもう少し伸ばして、年金受給を70歳まで繰り下げることを検討すると良いともお伝えしました。繰り下げ請求は、月単位で行うことができ、1カ月繰り下げると0.7%増加します。

もし70歳まで繰り下げると、42%増えて119万2800円になり、これが一生涯受け取れます。「早く死亡してしまったら、年金を受け取れないからと損」と考える人もいますが、年金は損得ではなく、長生きをした時の大きな助けになるのだと考えるべきです。

相川さんの場合、老齢年金受給を5年繰り下げると、その間合計420万円の年金は受け取れません。しかし、70歳以降の増加額は年35万2800円にもなり、受給開始から12年弱、ざっくり言えば82歳以上に長生きすれば、65歳で年金をもらうよりも多くなります。その意味でも、民間の保険加入については、慎重に検討すべきです。

記事をマイページに保存

できます。

無料会員登録はこちら

ログインはこちら

印刷ページの表示はログインが必要です。

無料会員登録はこちら

ログインはこちら

無料会員登録はこちら

ログインはこちら