2018年後半にも日本銀行が直面するリスク 2期目黒田総裁の次の一手は出口か緩和か

日本銀行の正副総裁3人の布陣が、黒田東彦総裁の続投、雨宮正佳理事と若田部昌澄早稲田大学教授の副総裁就任で固まり、国会で所信聴取が行われた。2日に黒田総裁が「2019年度ごろに出口を検討していることは間違いない」と話したことが伝えられ、早速、市場にサプライズをもたらし、円高株安が進む場面があった。

FRB(米国連邦準備制度理事会)が利上げを進め、ECB(欧州中央銀行)が1月から量的緩和プログラムでの国債買い入れ規模の縮小を開始していることもあって、市場では日銀が出口に向かうか否かが意識されやすい。黒田総裁がそれまで出口についての質問に、一貫して「時期尚早」と語らなかったこともあって、「いよいよか」という反応になった。

しかし、黒田総裁としては2013年1月の政府と日銀との共同声明(この時点では総裁は白川方明氏)にも掲げている2%の物価目標の旗を降ろすことはないだろう。

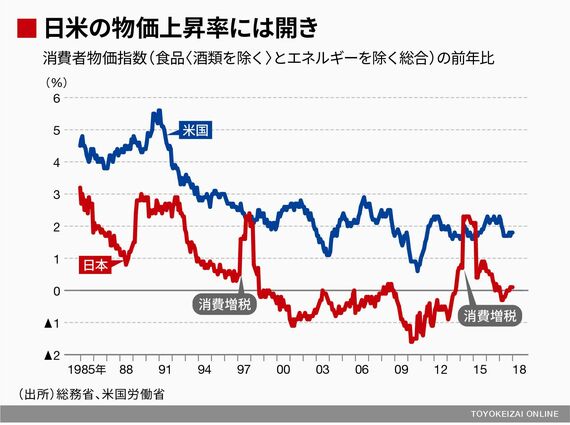

2%という物価目標自体には無理があり、これにこだわって量的質的金融緩和を拡大させたことは、財政再建を困難にし、金利機能を殺してしまうなどの大きな問題を残した。そもそも、米国と日本の物価上昇率の間には、1980年代のバブル期であっても2%強の開きがある。世界的にも潜在成長率や期待インフレ率の水準が下がっている中で、2%を達成し安定させることは困難だ。それでも、安倍政権が2%の物価目標をあきらめてアベノミクスの失敗を認めることは考えにくい。

出口を議論する条件が整ったかに見えたが

黒田総裁が2019年度の出口論に言及したのは、2019年度ぐらいには消費者物価の前年比が1%台半ばになる可能性があると見ていたためだろう。1月のダボス会議で、黒田総裁は「日本もようやく2%のインフレ目標に近い状況にある」と語っていた。

消費者物価・生鮮食品を除く総合指数の前年比は足元でもプラス0.9%まで上がってきており(2017年11月~2018年1月)、今年2月分は1%台乗せが期待できる。このまま足元の世界経済の回復と原油価格の上昇が続き、安倍政権の官製ベアで賃金も多少上がれば今年は1%台が定着するかもしれないし、その後はエネルギー価格の押し上げ効果が剥落する一方、2019年の春には10月の消費増税へ向けた駆け込み需要による押し上げ効果が期待できるという読みだったのではないか。

「経済・物価情勢の展望」(展望レポート)における日銀の物価見通しは毎度下振れて先送りを余儀なくされており、「2%程度に達する時期は、2019 年度頃になる可能性が高い」(今年1月の展望レポート)とはいえないが、1%台半ばになれば、出口を議論しても政府から物言いがつくこともない。ただし、こうしたシナリオを実現するためにも、2018年度は政策を現状維持とし、実質金利が均衡実質金利(景気に中立的な金利)を下回る状況を続けようという方針だろう。

ログインはこちら