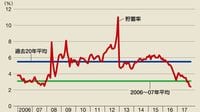

円高はまだ始まったばかり、当面のメドは? 購買力平価からドル円の節目を検証する

そうした状況下でも、「日米金利差が拡大傾向にあるのだから円安・ドル高になるはず」という声は多く、そのロジックが分かりやすいせいか、世間的にも広く流布されている印象がある。

しかし、そもそも昨年来の各年限の日米金利差とドル円相場を並べれば一目瞭然だが、金利差拡大に応じて円安が進んできたという事実はない。むしろ、昨年11月以降は金利差拡大と共に円高が進んできたくらいだ。結局、日米「金利差」といっても、円金利は微小な水準でほとんど動かないのだから、その実態は米金利とイコールである。

米国金利のフラット化が景気後退を示唆

ゆえに、両金利の「差」を考えることにそれほど本質的な意味があるようには思えない。それよりも米国のイールドカーブの形状をしっかり把握し、その意味を理解する方が先決だと筆者は考える。ドル円相場と米国金利の関係という論点では、むしろ、日米金利差よりも米国内の長短金利差を見た方がよい。

過去1年間、米国の長短金利差は著しく縮小しており、いわゆるフラット化が劇的に進行してきた。フラット化は、教科書的に言えば、将来的な景気後退の可能性を示唆している。実は昨年来のドル全面安(とそれに伴う円高)はこうしたフラット化傾向と軌を一にしてきたという経緯がある。つまり、何のことはない「米国経済が不安だからドルを売った」というシンプルな動きが進んできただけとも解釈できる。

歴史をひもといても、利上げ局面ではカーブのフラット化は珍しい話ではなく、最終的には逆イールド化した末に株価が大幅調整を迎え、利下げ局面に突入していくことが多かった。現状の諸条件を踏まえるかぎり、今はその前夜にあるように思える。

※本記事は個人的見解であり、所属組織とは無関係です

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら