リーマン級の金融危機は近づいているのか 金融相場の終焉と、中国に溜まったマグマ

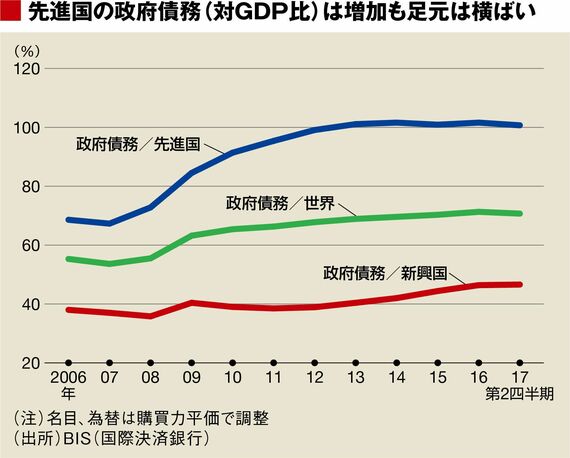

一方、先進国では政府債務が膨張しているが、リーマンショックの後、民間債務をまさに穴埋めする形で、2010年まで急速に膨張し、このときに欧州債務危機が市場を2年強の間、揺さぶったことは記憶に新しい。ただ、これも2013年以降はほぼ横ばいとなっている。

政府債務の対GDP比が大きい国のトップは222.3%の日本で、将来はインフレタックス(高インフレによる債務調整)に進む懸念があるが、現状では経常黒字が続いており、表面化するにはまだ時間がある。

引き金になる可能性が高いのは、やはり中国だろう。足元の状況は落ち着いている。上海や香港など中国市場の株価も今回の混乱で下げたものの、足元では戻ってきている。2017年には経済の復調やドル安を背景に外貨準備が回復してきた。バブル潰しと通貨の防衛のため金融引き締め策にシフトし、ドル売りを行っている。これが最近の株価の動きと乖離したドル安の原因ともみられている。

大混乱でなくても危機が起きれば対処は難しい

しかし、中国政府の舵取りがうまくいかず、引き締めすぎると、不良債権問題が火を噴く可能性もある。BIS統計によれば2017年6月末で中国企業(金融機関を除く)の債務は18兆8950億ドル、家計の債務は5兆4120億ドルあり、円換算で合計約2674兆円となっている。中国の不良債権は銀行のものしか開示されておらず、シャドーバンク(影の銀行)と呼ばれるノンバンクの数字はわからないが、日本やイタリアなどのピーク時の不良債権比率を参考に10~20%程度と見ると270兆~540兆円といった規模感だろうか。

経済回復を背景に資本規制の緩和に向かっていることにも注意が必要で、資本の流入や流出の動きが拡大することが予想される。リーマンショック後に4兆元の経済対策を行って世界経済を支えたのは中国であり、それがバブルに火をつけた面も大きい。中国発の金融危機が起きた場合、どこが支えうるのかというのも大きな問題になる。

金融システミックリスクにまでならなくても、2015〜2016年の人民元をめぐる混乱で世界経済が冷え込み、現在の緩やかな世界経済の拡大が中国の回復に牽引されていることを考えると、やはり中国は焦点だ。アジア諸国は中国経済圏であり、中国経済が低迷すれば影響は大きい。また、その際には先進国に追加的な金融緩和の余力を欠き、財政出動しか解がなく、高インフレの種をまくことになる。

ログインはこちら