やっぱり聞きたい、つみたてNISA 1月からスタートした新制度に5つの質問

2018年1月から、年間40万円までの非課税枠を利用した投資から得られる利益が、最長20年間、非課税となる「つみたてNISA」がスタートしました。この「つみたてNISA」の特長や意義、通常のNISAとの違いを一般社団法人全国銀行協会に尋ねました。

Q1 まず、つみたてNISAが生まれた背景を知りたいです

金融庁が行ったアンケート結果によると、「投資は資産形成に必要だと思うが投資を行わない理由」として、「まとまった資金がないから」「投資の知識がないから」「投資は損をしそうで怖いから」という回答が多くありました。そこで少額からの積立・分散投資を促進し、家計の安定的な資産形成を後押しするため、「つみたてNISA」が創設されることになったのです。

Q2「つみたて」のよいところは?

「つみたて」方式での投資は、コツコツと定期的に一定額の投資を行うというものなので、投資信託の基準価額が高いときに買いすぎたり、安いときに買い損なったりすることを避けることができます。また、投資のタイミングを分散することができるので、一括して投資するよりも、リスクの軽減を図ることができます。さらに長期にわたり継続的な運用を行うことで、安定したリターンが期待できます。このほか、一度申し込めば、自動的に商品が購入されるため、面倒な手続きが不要となります。

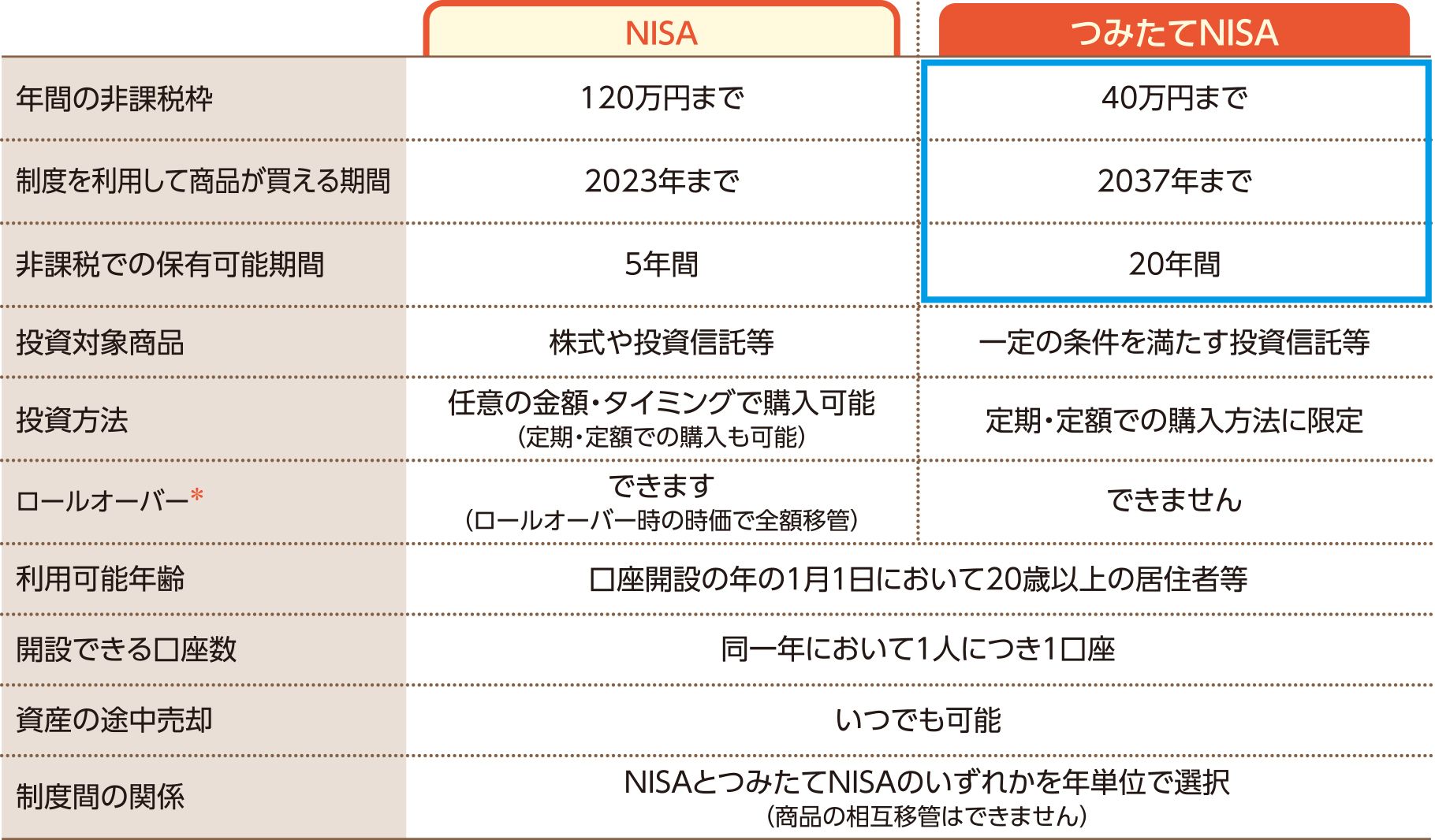

Q3 NISAとの違いを教えてください

下表で2つの制度を比較してみました。年間の非課税枠をはじめ、相違点があるので注意が必要です。一方、共通点もいくつかあります。どちらの制度も損失が生じた場合、他の口座の売却益等との損益通算ができません。また、未使用分の非課税枠は翌年以降に繰り越せません。なお、NISAとつみたてNISAは併用できないことにも留意しましょう。

画像を拡大* 非課税期間が終了した際には、NISA口座で保有している投資信託等を翌年の非課税枠に移す(移管する)ことができます。この移管のことを「ロールオーバー」と呼んでいます。