2018年は1ドル=100~105円まで警戒 高すぎるドルの調整役がユーロから円へ

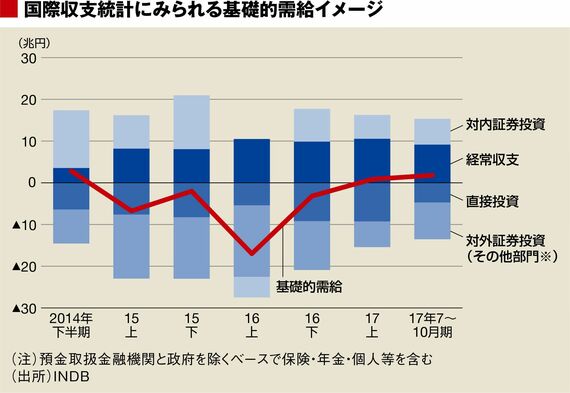

最後に、円相場の基礎的需給環境をチェックしておきたい。筆者は為替見通しの方向感をつかむ上で国際収支統計から基礎的需給バランスの推移を作成している。年初来(1~10月)合計で見ればプラス2.6兆円と円買い超過となっている。2016年同期(2016年1~10月)がマイナス17.9兆円、2015年同期がマイナス6.6兆円、2014年同期がマイナス9.1兆円のいずれも円売り超過であり、過去3年で円相場の需給環境は大きく変わったといえる。

基礎的な需給環境も円買いに傾斜

主として本邦から海外への対外証券投資の鈍化が響いているが、これはひとえにFRBの正常化プロセスの進展(≒米金利上昇)を信じきれない機関投資家が多いことの裏返しだろう。実際、筆者も投資家や事業法人の方々と毎日のようにお話しさせていただくが、FRBの青写真どおりに正常化が進み、これに沿って米金利もドルも上がると考えているプレーヤーは稀である。

しかし、為替市場全体でドル売りが進み、需給環境も円買いに傾斜している割に今のところ大して円高は進んでいない。年初来、筆者が気にかけているのは、こうした需給と実勢相場の「ねじれ」であり、2018年にかけての円安予想の難しさはここにある。

振り返ってみれば、2017年秋以降のドル円相場はドル高円安が進むだけの材料が豊富にあった。IMM通貨先物取引に見られる投機筋の円売り持ち高は一時約4年ぶりの水準まで積み上がり、日経平均株価は16連騰、FRBは3回利上げしてバランスシートの縮小まで決断した。だが、これだけの材料がありながら現実は1ドル=115円にすら届かなかった。要因は1つではないのだろうが、筆者は基礎的な需給環境が円買いに傾斜してきたことが影響していると見ている。

投機である以上、必ず反対売買しなければならない時がやってくる。株価についても高値警戒を指摘する声はいよいよ強い。FRBの正常化プロセスは、前述のように終焉が近そうだ。とすると、2018年のドル円相場は、円安材料が次々に剥落する中、基礎的需給が示唆する円買い圧力と対峙せざるを得ないのではないか。2017年のように他通貨の快進撃が見込めない2018年はやはり購買力平価(PPP)などから見て相応な水準と思われる「100~105円」程度までの調整を警戒したほうがよいと考えている。

※本記事は個人的見解であり、所属組織とは無関係です

ログインはこちら