外債・投信に運用広げても地域銀行はジリ貧 人口減と高齢化が進む中で八方ふさがり

資金仲介を扱う銀行の資産負債の構造を見ていくと、日本経済の姿が浮かび上がってくる。安倍政権がアベノミクスの中心に金融緩和を据え、日本銀行が「2%の物価目標」を掲げて異次元緩和を導入して以降、ここ数年で銀行の資産構成は大きく変化している。ここではとくに海外に活路を見出すには限界のある地域銀行(地方銀行、第二地方銀行、計106行)にスポットを当ててみた。

2013年4月に日銀は「量的質的金融緩和」政策を導入し、国債の新規発行を大幅に超える額の国債を買い、併せてETF(上場投資信託)や J-REIT(不動産投資信託)といったリスク資産を購入することを決めた。2014年10月末には資産購入規模を拡大している。

この政策は日銀が大量の資金供給を行って緩い金融環境を作ることのほか、名目金利を長期も含めて全体に抑え込むことで実質金利を押し下げること、国債市場から民間資金を追い出して、株や外貨建てなどのリスク資産への投資に向ける「ポートフォリオリバランス」を促すという狙いもあった。インフレ期待が高まると、人々が株式投資に向かうというのが本来の姿だが、先行的に株価を押し上げることによってムードを改善しようという発想だ。

しかし、円安や株高でも肝心の物価は安定的に上昇しないため、2016年1月にはマイナス金利政策を導入し、金利はショック的に大きく下がった。2016年10月には足元の金利をマイナス0.1%で釘付けし、10年の長期金利をゼロ%に誘導するというイールドカーブ・コントロール政策を導入して、国債市場は完全に日銀の管理下に置かれた。

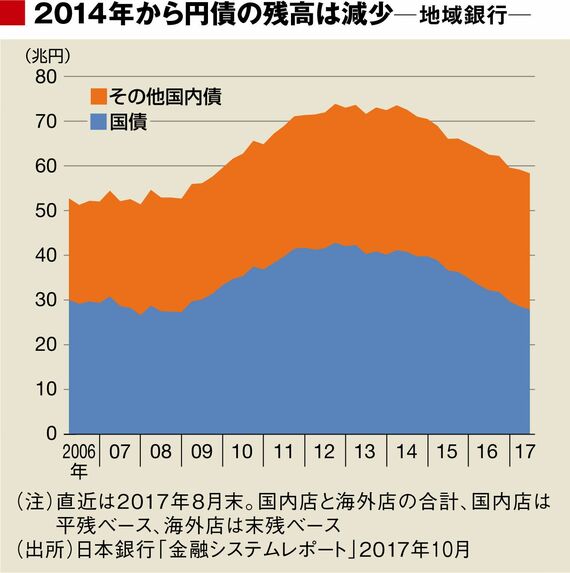

地銀もポートフォリオリバランスに動いたが

銀行の本来業務は貸出を伸ばすことだが、もとより企業の成長期待が低く資金需要に乏しいため、余資を国債で運用していた。ポートフォリオリバランス効果は2014年後半から出始めた。

日銀の今年10月の「金融システムレポート」によれば、地域銀行の国債の保有は2012年末の42兆円から2017年8月末には28兆円に減少、その他の円債(社債など)は2014年6月の32兆円がピークで、2017年8月末は30兆円となっている。投資の一部は外債や投資信託に向かっていった。

ログインはこちら