11月初頭の連騰局面では、「日本株に過熱感」という声も聞かれた。しかし、前述のとおり、株価の上昇率は企業の増益と一致しており、まったく違和感はない。さらに、需給的には、個人投資家は上昇の波に乗り切れておらず、海外投資家も上昇時に多少増やしたものの、まだ日本株のウェートに引き上げ余地があるもようだ。いずれも、次の買い場を狙っているとみられる。

またテクニカルにも過熱感はまだ薄い。バブル検証データで知られるチューリッヒ工科大学(ETH)のデータがその傍証の1つだ。これは、日々、世界中の株式、債券、コモディティなどあらゆる資産の価格をウォッチし、過熱感の有無を示す「バブルマップ」と呼ばれるものだ 。

過去には、2008年の世界金融危機の暴落や、2015年の原油価格反転上昇などを予測したことで知られる。ただし、難点は、広めにアラートが出がちな点だ。このため、米国株には過去数年で何度か行き過ぎのシグナルが点滅したことがあるのだが、それでも日経平均に対しては、まだいっさいシグナルは点灯していない。

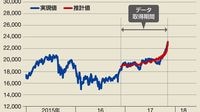

上下動を繰り返しながらも、まだ基調は上昇

これらの金融リスクのほか、北朝鮮リスクや来年のイタリアの総選挙などの政治的な不確実性がくすぶる。しかし、欧州選挙ラッシュを控えていた昨年に比べればはるかにマシだ。しかも、こうした政治要因は一時的なものであり、経済の足腰が強いかぎり株価はまた回復してくる。

とはいえ、こうした不安があるかぎり、株価が上昇の一途をたどることはないだろう。1983年、日経平均が初めて9000円台に乗せたとき、当時のメディアは、上昇ピッチの速さ、設備投資不足、政局不安、保護主義の台頭などから、株価の先行きに懸念を指摘した 。しかし、そこから2年で株価は3割以上上昇し、6年後にピークをつけるまでその流れが続いた。足腰の強い市場でも懸念はつきものだ。上がったり下がったりを繰り返し、徐々に企業の順調な収益を反映していくことになるだろう。

※本連載は今週から毎週水曜日に掲載します。

ログインはこちら