営業マン時代の筆者には、自身が販売している保険が「よいものであると思いたい」という願望がありました(写真:kikuo / PIXTA)

「実質的な保険料負担なし」という誤解

この連載の一覧はこちら

「『実質的な保険料負担なし』は大きな誤解だった」

8月13日に東洋経済オンラインに掲載された「『貯蓄型保険』には入らないほうが良い理由」という記事を読んで、大手生命保険会社の営業マンだった頃の自分を思い出しました。

一生涯の死亡保障がある「終身保険」について、記事で発言が引用されている保険ショップ販売員のように「老後に解約すると、保険料総額を超える払戻金があるので、死亡保障に要する実質的な保険料負担はゼロに等しい」と認識していたからです。

しかし、誤認でした。保険販売の仕事を辞めて独立した後、保険数理の専門家に確認してわかったことです。原因は、保険会社で教えられた「保障と貯蓄を兼ねる」という商品の特徴を覚えただけで、仕組みについて考えなかったことにあります。

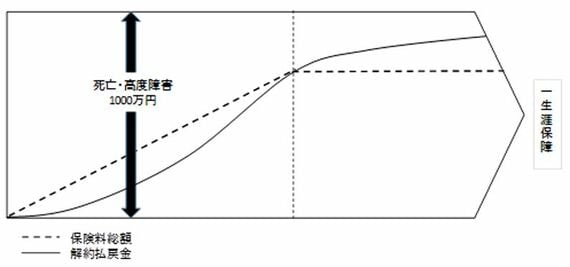

一般に「終身保険」の契約例は、次のような図で示されます。

(図①:筆者作成)

たとえば、ある保険会社の保険金額1000万円の終身保険で、35歳男性が60歳までに保険料を払い込む場合、保険料月額は約2万7000円、払込総額は810万円くらいです。保険料払い込みが終わった後の60歳時の解約返戻金は約875万円です。

解約しなければ、万が一の場合、つねに保険料総額を上回る死亡保険金が支払われ、60歳以降に解約するとやはり保険料総額を上回る払戻金があるのです。筆者が現役営業マンだった当時の保険料は今より安く、解約時の払い戻し率も高かったので「お客様が損をしない、ほとんど最強の保険」と評価していました。

ただ、不思議だったのは、保険金額が1000万円以上の「終身保険」を販売すると、報酬が目立って増えることでした。「きっと会社の取り分も多いに違いない。どういう仕組みなのだろう?」と感じたものです。

トピックボードAD

有料会員限定記事

ライフの人気記事

ログインはこちら