日立が「好調子会社」を売却できなかった理由 株価上昇が影響し、グループ再編戦略は中断

好調な業績があだとなった――。日立製作所が進めてきた、子会社の日立国際電気の米投資ファンド・KKR(コールバーグ・グラビス・ロバーツ)への売却が延期となった。

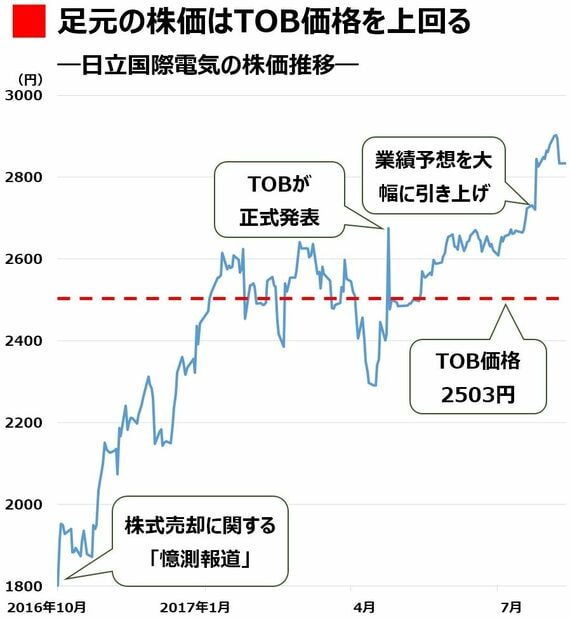

日立は現在、日立国際の株式約50%を保有する。当初の予定では、米KKRが8月上旬のTOBで、日立以外の少数株主から1株当たり2503円で株式を取得。その後、日立が日立国際に保有分を売却し、日立国際はKKRの完全子会社となる手筈だった。

日立はこれまで、中核事業に成長資金を集中させるため、グループ会社の売却や非連結化を進めてきた。半導体製造装置メーカーである日立国際の売却もその一環だったが、もくろみに待ったをかけられた格好だ。

憶測報道も影響し、株価が上昇

延期の原因はTOB価格が低すぎたことにある。日立国際がTOB(株式公開買い付け)に際して設置した第三者委員会は、足元の株価(8月9日終値で2894円)がTOB価格の2503円を大きく上回っている点を問題視。TOB発表時点(4月26日)の前提条件が満たされないとする意見を日立国際らに提出した。つまり、少数株主の利益を害する可能性があるということだ。

KKR側もこれに応じ、8月上旬に予定していたTOBの実施を見送った。TOBの発表以降、株価は2500円付近で推移していたが、5月中旬からはTOB価格を上回っていた。

なぜTOB価格とのずれが生じたのか。発端は2016年10月にさかのぼる。一部報道機関が日立国際の売却に関する「憶測報道」を配信した。

その後株価は上昇したが、報道が株価に影響したとして「TOB価格の妥当性を検討する際も、報道による影響を排除する必要がある」というのが日立国際とKKRのスタンスだ。報道前の過去3カ月間の終値の平均値は1752円。これと比較すれば、43%のプレミアムが加えられていることとなる。

ログインはこちら