猛暑で今年の夏は財布のひもが緩むのか 気温以外のさまざまな要因も考えると…

一つは可処分所得が伸び悩んでいることだ。

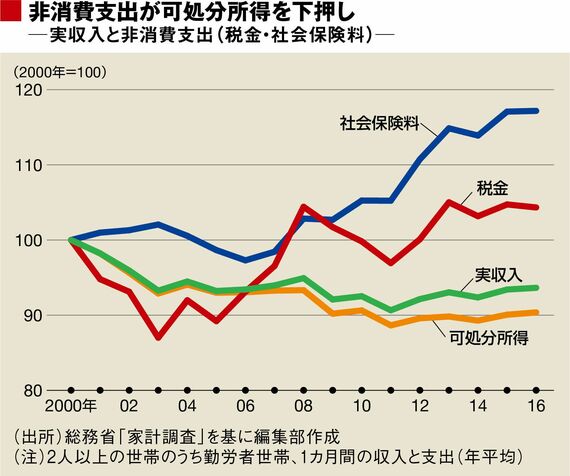

家計調査で、実収入(世帯員全員の現金収入を合計した税込み収入)から消費支出(日々の生活で財・サービスを購入する際に払う生活費、消費税を含む)および非消費支出(直接税や社会保険料など、原則として世帯の自由にならない支出)を引いた可処分所得の推移を見てみよう。

近年、実収入はゆるやかに伸びているものの、それ以上に社会保険料の伸びが著しい。税金(ここでは所得税や住民税などの直接税)も増加傾向にある。こうした非消費支出の増加が可処分所得の伸び悩みにつながっている可能性がある。可処分所得の増減は、消費者のマインドに大きな影響を及ぼしうる。

可処分所得が伸び悩めば、消費者は限られたおカネをやりくりして出費するしかない。前出の藤原氏は「今の消費者は『とにかく節約』というわけではない。良い商品には出費を惜しまないが、そうでない商品は買い控えたり安いモノにシフトしたりと、支出にメリハリをつけている」と話す。

消費を停滞させる構造的な要因もある。年齢別に消費支出の金額を見ると、高齢者は減少する傾向にある。家計調査(2016年、月平均)では、最も消費支出が多い50代(29.6万円)に対し、65歳以上は21.3万円に減少する。

消費性向の高い若年層に住宅ローンの重し

日本の人口に占める65歳以上の割合は27.6%(2017年7月1日、概算値)にのぼる。世帯数で見ると、65歳以上の人のいる世帯数は48.4%、さらにその半数超が65歳以上の人のみの世帯となっている(厚生労働省、2014年)。年金受給額が抑制傾向にある中、高齢者の消費が活発化する見込みは薄く、構成比が大きくなれば消費全体を下押しするおそれがある。

一方で、若年層の消費も精彩を欠く。家計調査で見ると2010年を過ぎた頃から、住宅ローンを支払っている若年世帯の割合が増えている。34歳以下で住宅ローンのない世帯と比べ、住宅ローンを抱える世帯の消費性向(所得に占める消費支出の割合)は約10ポイントも低く、全体の消費性向を押し下げている。低金利を背景に住宅を購入したものの、住宅価格の高騰により返済負担も増加しており、その分消費を控えているのかもしれない。

こうした長期的な要因を考えると、今年の猛暑をテコにして個人消費が長期的に改善するかどうかは、慎重に見る必要がありそうだ。

ログインはこちら