住宅含み担保で残高100兆円 ホーム・エクイティ・ローンは新たな不良債権の火薬庫か

大恐慌以来と言われる住宅価格の大幅下落基調によって、米国ではサブプライム(信用力の低い顧客層向け)ローンを中心に住宅ローンの焦げ付きが広がっている。ただ、住宅を担保としたローンは通常の住宅ローンばかりではない。日本ではまだなじみは薄いが、米国では住宅の時価からローンの額を引いた純資産(エクイティ)を担保にしたローン、いわゆるホーム・エクイティ・ローン(HEL)が極めて一般化しており、米国の個人消費を刺激し、好景気をもたらしてきた。

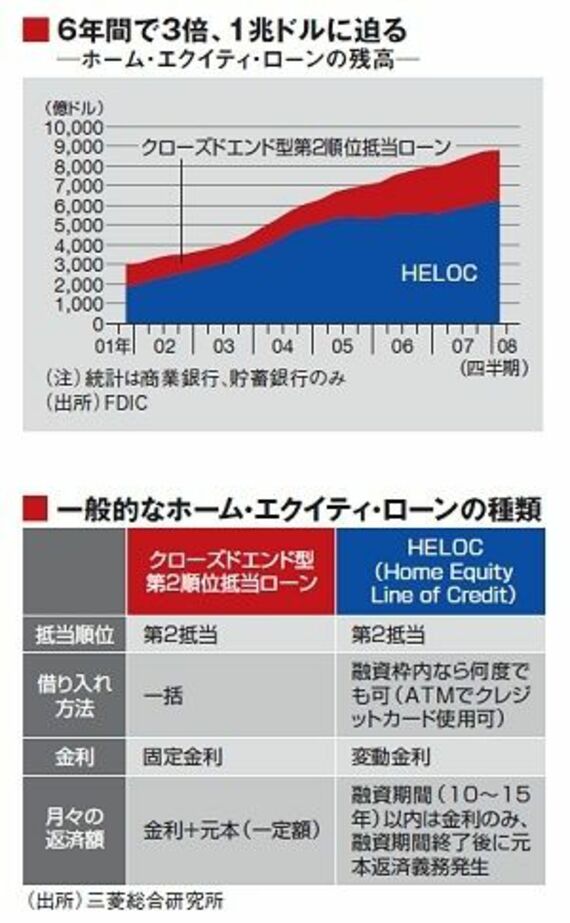

HELには一括して融資実行が行われるクローズドエンド型のローンと、融資枠内なら何度でも引き出せるクレジットライン型のローン(通常HELOC)がある。通常の住宅ローンが第1抵当であるのに対し、HELは第2抵当である。米連邦預金保険機構(FDIC)によると、2008年3月末現在のHEL残高は約8800億ドル(約94兆円)。過去6年で3倍近くに膨れ上がっており、他のローンと比べても伸びは突出している。

HELには一括して融資実行が行われるクローズドエンド型のローンと、融資枠内なら何度でも引き出せるクレジットライン型のローン(通常HELOC)がある。通常の住宅ローンが第1抵当であるのに対し、HELは第2抵当である。米連邦預金保険機構(FDIC)によると、2008年3月末現在のHEL残高は約8800億ドル(約94兆円)。過去6年で3倍近くに膨れ上がっており、他のローンと比べても伸びは突出している。

内訳は、一括型が2542億ドルに対し、HELOCが6252億ドル。しかも、このHELOCの額には融資枠の未利用部分(FDICによると07年末現在7186億ドル)は含まれていない。いかに膨大な信用が供与されたかがわかるだろう。一部にはブローカーが介在した融資もあり、これらは審査も甘く、ローンの質劣化も比較的激しいとされる。

03年ごろからの住宅ブームと借り入れ基準の緩和に伴い、米国の消費者はHELを使ってさまざまな消費に充ててきた。使い道としては、住宅の増築や改修、借金の返済(借り換え)、自動車購入が多い。ここ数年は、住宅ローンの頭金が用意できない場合に不足資金をHELで借り入れる「ピギーバック・ローン」も人気を呼び、サブプライム層などの利用急増にもつながったとされる。借り手にとっては税額控除の優遇措置があるほか、クレジットカードローンよりも金利がはるかに低く利用しやすい。また、貸し手にとっても、第一抵当の住宅ローンよりは金利が高く、担保価値が上昇を続ける環境下では回収不能となる心配も少なかった。

ところがこの1~2年の住宅バブル崩壊が状況を一変させつつある。含み益は減少に転じ、場合によっては含み損の状況に陥っている。HELを拡大してきた金融機関は急速に融資姿勢を厳格化し、新規融資を絞り込んでいる。