年間55万円の支払額にはびっくりしましたが、ここで最も重要な人生の基本公式を示したうえで、大崎家の条件を整理します。

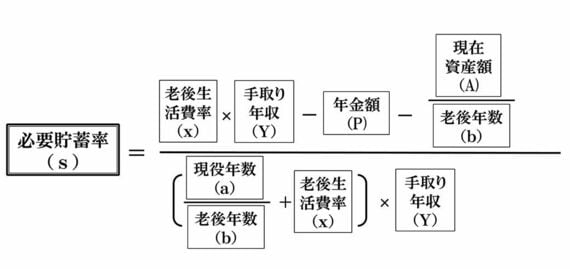

人生設計の基本公式

大崎家の内訳は以下です。

夫 大崎聡さん(32歳)会社員

妻 真希さん(37歳)会社経営

夫婦の家計の今後の平均手取り年収(Y)800万円(現在の年収はこれよりやや多いのですが、残りの現役時代の年数も考え、これからもらえそうな年収を考えます)

老後生活費率(x)0.7倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)240万円(会社員の聡さんの年収の3割+妻の真希さんの国民年金を軸に計算)

現在資産額(A)500万円(今保有している貯金などに、退職一時金の見込額を加算した金額で計算)

老後年数(b)30年(65歳からの生存年数。95歳まで生きると仮定)

現役年数(a)33年 (夫は65歳定年、妻は70歳まで働く予定)

妻 真希さん(37歳)会社経営

夫婦の家計の今後の平均手取り年収(Y)800万円(現在の年収はこれよりやや多いのですが、残りの現役時代の年数も考え、これからもらえそうな年収を考えます)

老後生活費率(x)0.7倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)240万円(会社員の聡さんの年収の3割+妻の真希さんの国民年金を軸に計算)

現在資産額(A)500万円(今保有している貯金などに、退職一時金の見込額を加算した金額で計算)

老後年数(b)30年(65歳からの生存年数。95歳まで生きると仮定)

現役年数(a)33年 (夫は65歳定年、妻は70歳まで働く予定)

大崎家の必要貯蓄額はいくらなのか?

岩城:おふたりの収入を合算して、1つの家計としておカネの管理をしていらっしゃるということで、まずは、「人生設計の基本公式」で、必要貯蓄率を計算してみましょう。

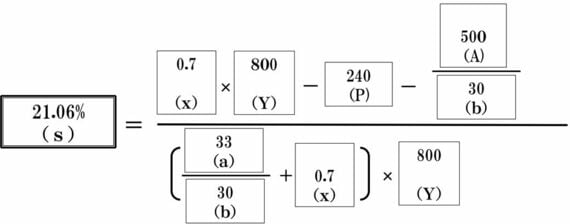

大崎さんの必要貯蓄率

計算してみたところ、必要貯蓄率は21.06%。老後、現役時代の7割の水準で暮らすには、年間で168万4800円、月額にすると約14万円の貯蓄が必要です。

真希さん:今、年間100万円くらい貯蓄をしていますが、もっと頑張らなくてはならないということですね。保険の見直しをしたほうがよいでしょうか。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら