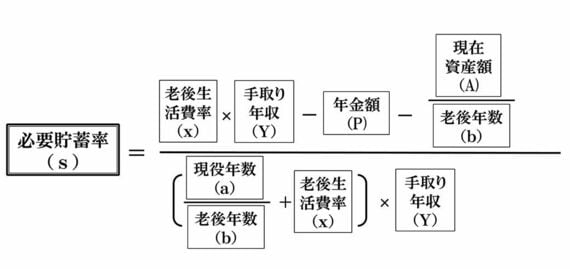

岩城:ではまず、「マンションを買っても、生活は本当に大丈夫なのか」という点から考えてみましょう。この答えはシンプルです。住宅ローンを返済しながら、必要貯蓄率が達成できるかどうかです。「人生設計の基本公式」から、現在の「必要貯蓄率」を出してみましょうか。

人生設計の基本公式とは、連載の初回「あなたの人生におカネはいくら必要なのか」でも説明したとおり、ひとことで言えば、老後を65歳以降と定義したうえで、現役時代の何割の水準で生きるかを決め(平均は7割)、65歳までに貯めるべき「必要貯蓄率」(手取り収入に占める割合)を割り出すことです。イメージをつかむには前回の記事「あなたは65歳までにいくら貯めればいいのか」をお読みになると、30秒で自分が貯めるべき額もわかるし、すぐにコツがつかめると思います。

人生設計の基本公式

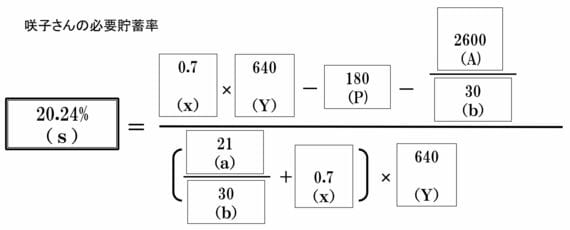

さて、以下、咲子さんの条件を簡単に整理します。

高下咲子さん(44歳)会社員

今後の平均手取り年収(Y)640万円 (現在の年収は860万円。残りの現役時代の年数も考え、これからもらえそうな年収を考えます)

老後生活費率(x)0.7倍(65歳になったら、現役時代の何割程度の

生活水準で暮らしたいかを設定します)

年金額(P)180万円

現在資産額 2600万円(今保有している2000万円に、退職一時金の見込額600万円を加算した金額で計算)

現役年数(a)21年

老後年数(b)30年(65歳からの生存年数。95歳まで生きると仮定)

今後の平均手取り年収(Y)640万円 (現在の年収は860万円。残りの現役時代の年数も考え、これからもらえそうな年収を考えます)

老後生活費率(x)0.7倍(65歳になったら、現役時代の何割程度の

生活水準で暮らしたいかを設定します)

年金額(P)180万円

現在資産額 2600万円(今保有している2000万円に、退職一時金の見込額600万円を加算した金額で計算)

現役年数(a)21年

老後年数(b)30年(65歳からの生存年数。95歳まで生きると仮定)

ここから、人生の基本公式で、咲子さんの必要貯蓄率を出します。

岩城:咲子さんの「必要貯蓄率」は、「20.24%」ですね。いずれは静岡の実家に帰るかもしれないということでもありましたね。それはさておき、もし、マンションを買わないのなら、今後、年間約129万円、つまり毎月では約10万8000円貯蓄すると、老後は今の生活の7割くらいの水準で安心して暮らすことができます。今の生活の7割の水準だと、老後の生活費は、毎月約29万8000円かかることになりますね。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら