預金にとって次の脅威は、預金をすることがインフレ以外の何らかの要因で不利益につながるというリスクだ。要因としては政府による課税強化や銀行の信用力悪化が挙げられる。

過去を振り返ると、日本では、2つのパターンで預金が大きく毀損している。

第1に、国による不払い、すなわち「預金封鎖」である。1946年、第二次世界大戦後の高インフレの中、紙幣の切り替えと同時に実施された。封鎖された預金は、生活費以外、原則として引き出すことができなかった。しかも、一部の高額預金には、その後90%もの高率の財産税が課税されることになった。事実上の政府による預金の強制的な収用である。

これは戦後の税制強化と高インフレ対策の一環として行われた措置なので、現代の日本では可能性は極めて低い。しかし、最近でも、財政難のキプロスで2013年に預金封鎖が実行されている 。ギリシャでも、銀行送金やATMの引き出しへの課税が検討されたと報じられている 。

直接的な「封鎖」はあり得ないとしても、例えば、高額預金者に対して社会保障負担などが上乗せされることになれば 、預金に対する間接的なペナルティとなる。預金元本が削られるわけではなくても、預金者が経済的不利益を被るというシナリオは荒唐無稽な話ではない。

銀行の経営難は絵空事ではない

第2に、2010年9月に経営破綻した日本振興銀行のようなケースである。このケースでは、金曜日の経営破綻の後、翌月曜日時点で、預金保険でカバーされている1000万円以下の預金については各個人が指定する別の銀行の口座に払い込まれた。しかし、保険でカバーされない部分は、当初25%しか払い戻されなかった。その後、銀行の資産処分によって追加で払い戻されたが、それでも現在までの払い戻しは元本の6割に留まり、4割は毀損してしまった 。

もちろん、金融危機後、資本の積み増しや不良債権の処理で日本の銀行のバランスシートは大幅に強化された。銀行の経営破たんは現時点では考えにくい。

しかし、銀行の信用力は、資本が積み上がり貸倒関連費用もごく低位にある今が、ピークではないかと思われる。だとすると、今の信用力を元に定期預金にほぼゼロ金利で預けるのはリスクに見合わない投資と考えられる。

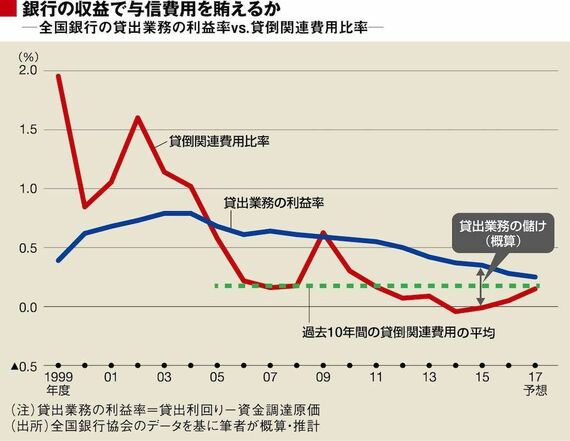

昨年9月の金融庁レポートによれば、既に地銀の半数近くが、預金や手数料といった本業で赤字になっている。10年後には赤字行の比率は6割に増えると試算されている。マイナス金利の影響次第で赤字行はさらに増える可能性もある。

いまはまだ企業の倒産が極めて少ないので助かっている。しかし、過去平均並みの貸倒費用が発生したら、当期利益は全行平均でほぼゼロに落ち込む。そうなれば恐らく半数以上の銀行が赤字となるだろう。

ログインはこちら