大躍進「東ソー」、不振だった塩ビ復活のなぜ 営業利益「初の1000億円突破」の牽引役に

――なぜ、中国企業に変調が?

1つ目の理由としては、環境規制の影響が挙げられる。日本や台湾、韓国の塩ビメーカーは(石油由来の)エチレンが主原料なのに対し、中国では自国の石炭を利用したカーバイド法で塩ビを製造する企業が多い。

ただ、この製法は触媒に水銀を使ううえ、大気汚染ガスが発生するため環境への負荷が大きく、中国政府は環境基準を満たせない企業への操業規制を強めている。加えて、原料の石炭価格が昨年秋口から高騰したことで、(エチレン法に対する)カーバイド法のコスト優位性も薄れている。

――この状況は今後も続くのでしょうか。

続いてくれたらありがたいが、さすがにそう甘くはないだろう。あと半年ぐらいはいいとしても、その後の展開は見通しづらい。為替や原料価格の先行き次第で収益環境は大きく変わる。

さらに言えば、中国政府による環境規制にしても、今のまま続くとは限らない。環境規制を厳格に運用し続ければ、廃業に追い込まれる現地企業がたくさん出てくる。中国の各地で労働争議の問題が起こって、政府が規制を緩める可能性も否定はできない。

――今年に入って、フィリピン子会社の能力増強を正式に決めました。塩ビ事業における設備新増設は、2007年に中国・広州で製造拠点を立ち上げて以来のことです。

当社は1990年代にフィリピンへ進出し、現在も同国で5割超のシェアを持つ。昨年就任したドゥテルテ大統領は、上下水道などのインフラ整備を重要政策に掲げており、需要拡大に拍車がかかりそうだ。

日本から輸出したVCM(中間原料の塩ビモノマー)を塩ビ樹脂に仕上げる現地の設備を増設し、フィリピンでの供給能力を倍の年間21万トンに引き上げる。インフラが整っていることもあって、今回の能力増強に必要な金額は40億円程度で済む。費用対効果は非常に大きい。

需要旺盛でも大型投資には慎重

――ライバルの旭硝子は300億円以上の資金を投じ、欧州企業からタイの塩ビ製造子会社を買収しました。市場拡大が期待されるアジア地域でのシェア拡大に向け、東ソーも大規模な投資に踏み切る考えはないのですか。

経済成長などによって、東南アジアやインドの塩ビ消費量が右肩上がりで増えていくのは間違いない。フィリピンの次をどうするかについても検討していく。ただし、すぐに何百億円もの資金を塩ビ事業に投じるつもりはない。先々のことを考えた時にまだ不透明要素が多く、投資回収に確固たる自信が持てないからだ。

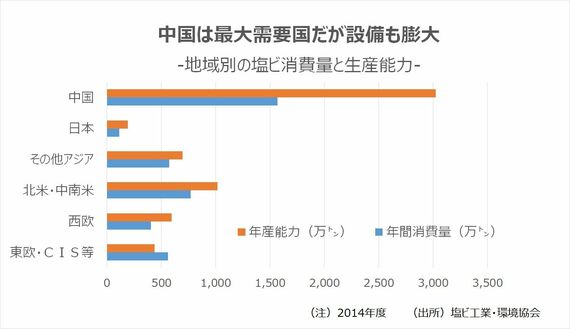

いちばんの懸案は、やはり中国勢の動向。中国は年間1500万トン以上を消費する世界最大の塩ビ需要国だが、中国内の生産能力はその倍近くもあり、極端なまでの設備過剰状態だ。以前のように安値で中国外に出してきたら、アジア市況はすぐにまた崩れる。

ログインはこちら