ガッツリ貯金できない人は保険に入りすぎだ 年収の何%を生命保険に払っていますか?

この「予定利率」は、金融庁が国債利回りをもとに決めた「標準利率」を前提にして、各保険会社が決めますが、この4月には、現在の標準利率1.00%から0.25%に引き下げられますので、生命保険会社各社は、個人年金保険や学資保険といった貯蓄性保険の保険料を上げたり、いくつかの商品を売り止めにしたりするケースが出てくるものと思われます。実際、4月から保険料を上げることを発表した会社もあります。

今の超低金利時代には、保険でおカネを増やすのは難しく、貯蓄のつもりで保険に加入するという選択は、まったく合理的とはいえません。

万一に備えながら、貯蓄を増やす方法とは

では、万一のときに困らない程度に保障を持ち、かつ、貯蓄を増やしていくのはどうすればよいのでしょう。

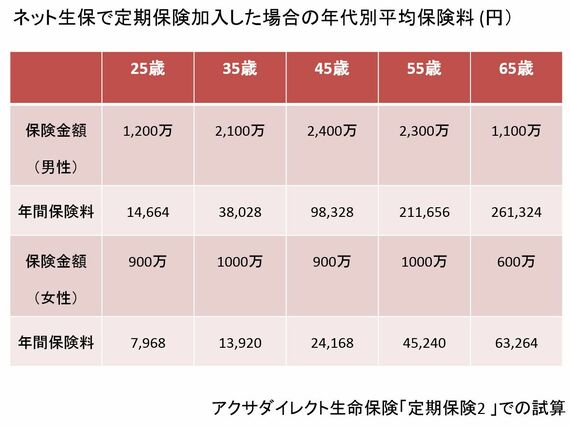

「生活保障に関する調査」によると、20歳代の男性では平均1127万円の保険に加入しています。これは、病気により亡くなった際に支払われる生命保険加入金額(普通死亡保険金額)です。個人年金保険の死亡保障部分やグループ保険、財形は除いた年代・性別の平均金額です。これが30歳代では2069万円、40歳代では2396万円と増え、全年齢平均では1793万円です。女性では、20歳代で823万円、30歳代で914万円、全年齢平均が794万円となります。

この金額を見て、どうお感じになるでしょうか。保険がそもそも嫌いで入っていない人や、入りたくても金銭的、身体的理由で入れない人もいるので、平均の保障金額としては少なく感じるかもしれません。

では、仮に、この保障金額を、ネット生保で加入するとしたらどうでしょうか。保険金額の10万円以下は繰り上げて、保障金額をほぼ同じくらい(少し多めに)設定して、各年代の中央値というところで、25歳、35歳、45歳、55歳、65歳でそれぞれ保険料を試算してみました。

冒頭でご紹介したご夫婦に対して提案された「1世帯あたりの払込保険料38万5000円」というのは、個人年金保険や終身保険の保険料が含まれているとしても、見直し余地があるのではないでしょうか。

このご夫婦は年収520万円の7.4%を支払おうとしていたわけですが、ネット生保で保障を持つとすると、保険料の支払いが年収に占める割合は、25歳男性で0.28%、35歳男性で0.73%、45歳男性で1.89%、55歳男性で4.07%となります。1人分でかつ10年の掛け捨てである定期死亡保険であり、条件はまったく同じとはいえませんが、家計が平均で収入の7.4%ものおカネを保険に支払っているのは、明らかに多すぎだと思います。

ログインはこちら