日立はなぜ原発合弁事業を減損するのか? 原発ルネッサンスに踊ったのは日立も同じ

日立は、開発断念で新技術によるウラン濃縮で見込んでいた将来収益が得られなくなったことで、日立が持つGEH株の価値が下がった、と説明している。

つまり今回、ウラン濃縮の技術開発を断念することを機に、日立はGEHの企業価値を厳格に評価し直し、従来の2000億円から250億円(日立の持ち分で800億円から100億円)としたというのが実態だろう。

そうすると、まだキャッシュを生んでいなかったウラン濃縮事業の価値を1750億円(日立の持ち分で700億円)と評価していたことになる。それはあまりに楽観的だ。

楽観的だった合弁先の企業価値

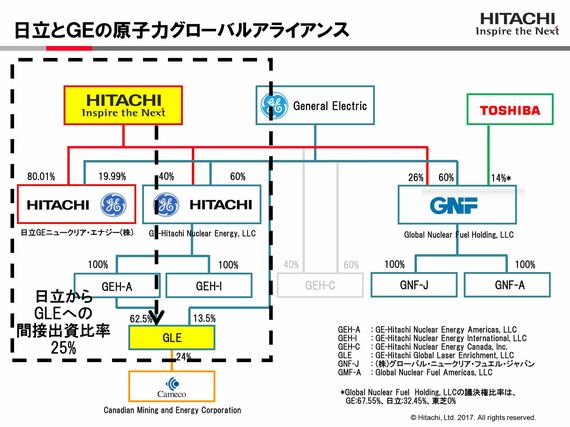

日立がGEと合弁事業を設立する前年の2006年に、東芝が米ウエスチングハウス(WH)を6000億円超で買収している。原油価格の高騰や地球温暖化防止への期待などから原子力ルネッサンスが謳われた時期だ。東芝への対抗もあり、日立は原発の師匠にあたるGEとの関係を強化、日米で合弁会社を設立した。東芝のWHほどではないにしろ「高値づかみ」(買収ではないので“つかみ”ではないが)だったわけだ。

原子力関連では東芝が数千億円の損失リスクを公表したため、700億円は小さく見る。しかし、日立の営業利益の10%を優に超える損失はやはり巨額である。

今回の件からわかるのは、原発ルネッサンスに踊ったという意味では日立も同じだったということだ。

日立は英国で原発プロジェクト計画を進めている。西山CFOは同プロジェクトについて「今まで日本でのプラント経験はあるが、英国では初めてなので実績があるベクテルや日揮などとコンソーシアムを組んだり、いろいろな方の知見を活用してリスク管理は徹底したい」とだけ述べた。

幸い英国プロジェクトのスタートはまだのこと。東芝の失敗、自社の損失から日立が何を学ぶのか。

日立製作所の株価・業績 は「四季報オンライン」で

ログインはこちら