ムダのない医療保険の選び方 人生3回の節目にムダと節約の見極めを

保険選びについての著書など多くの知見をお持ちのファイナンシャル・プランナー深田晶恵さんに医療保険について聞いた。

「ご自分が加入している医療保険の内容をしっかり理解している人は少ないですね」と深田さんは話す。

「今の40〜50代は若い頃、職場に出入りする保険会社の外交員さんに勧められて医療保険に加入した方が多いですよね。しかし、企業のセキュリティが強化され、最近は社外の人が自由に出入りすることはできません。そうした背景もあって、今の20〜30代は医療保険にまったく入らないまま結婚し、子供ができた時に妻が不安になり、慌てて内容も把握しないまま加入する、というケースがよくあるのです」

慌てて加入すると、保険の内容を十分に把握していない可能性がある。たとえば医療保険なら、いざ入院や手術となった時、自分が考えていたような保障が受けられないということもあり得る。

そもそも保険はなぜ必要なのだろうか。それは、自分の貯蓄では賄えないほど大きな経済的リスクに備えるため。例えば、自動車保険なら事故を起こしたときの損害賠償というリスクに、火災保険や地震保険なら自宅を失うリスクに、死亡保険なら養育すべき家族がいる働き手に万が一のことがあった時に備えるもの。

では、医療保険はどうだろうか。

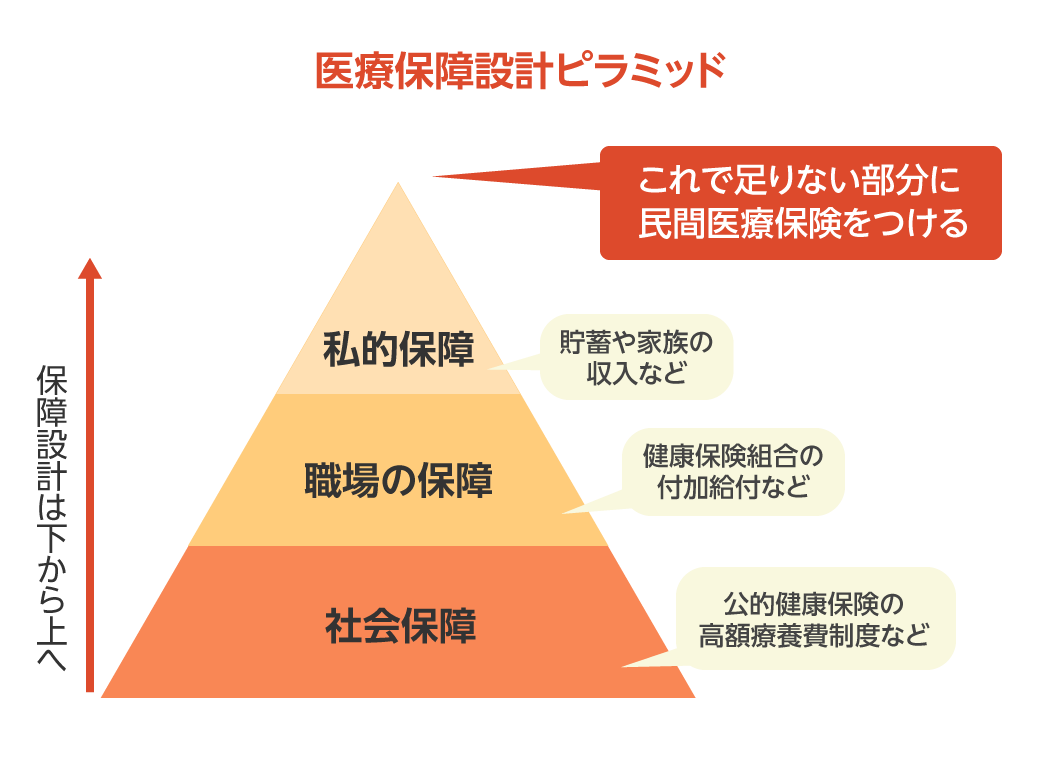

「実は、病気やケガをした時、まず頼れるのは健康保険証なのです。ですから、大切なのは何となく保険に入るのではなく、ピラミッド型の医療保障を構築すること。

上図のように、医療保障の土台となるのは社会保障(公的健康保険の高額療養費制度など)です。そこに職場の保障(健康保険組合の付加給付など)と私的保障(貯蓄や家族の収入など)を積み上げ、それらで賄えない分を、私的保障の追加として民間の医療保険で補います。こうすると医療保障をムダなく設計できるんですよ」

ピラミッドの最終段階で登場する私的保障の中でも、優先すべきは保険よりも貯蓄だという。しかし、安定した医療保障を設計する上で、年代や属性によっては医療保険は決して欠かせないピースになることがある。

"がん"に手厚い保険が必要な理由

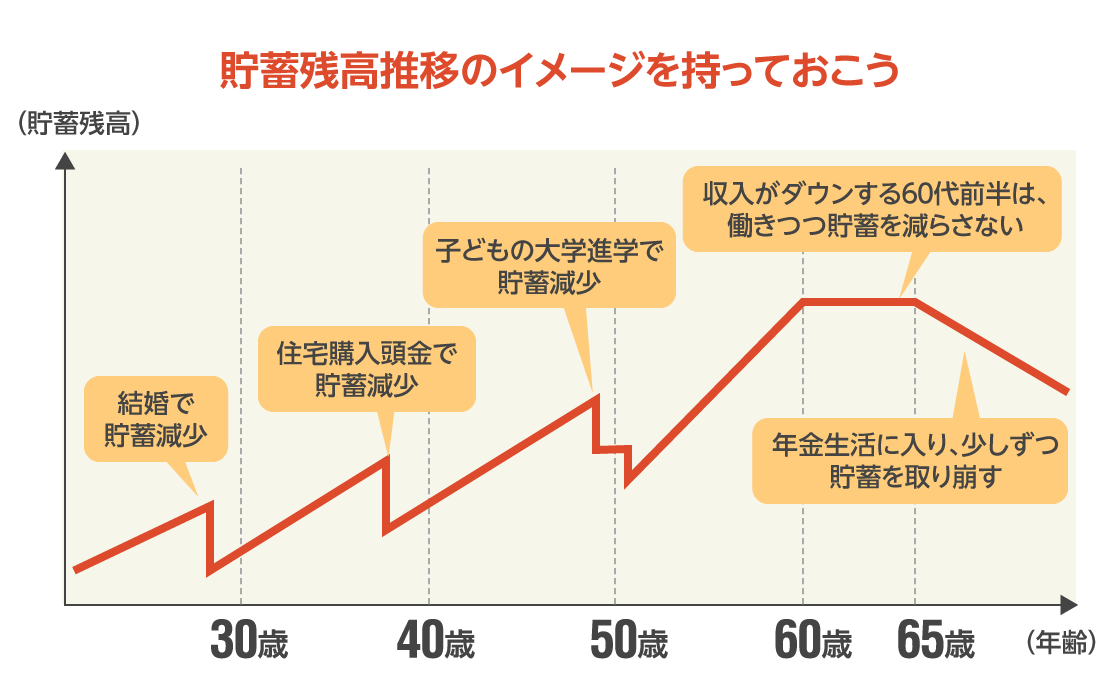

「30〜40代の方に意識していただきたいのは、お金には貯めどきと使いどきがあるということ。独身時代や子供ができる前、子供が巣立ってから定年までの間などは『お金の貯めどき』。一方、結婚や住宅購入、子供の進学などは、まとまったお金が出て行く『使いどき』。図2のように、使いどきの直後は当然、貯蓄残高が減少します。貯蓄残高ががくんと減ったタイミングで病気になったら、まとまったお金がないと不安になるものです。だからこそ、使いどきの時期は医療保険に加入してリスクに備えておくことも大切です」

では、具体的にどんな医療保険がいいのか。それは、「がんに手厚い保険」だという。国立がん研究センターがん対策情報センターによると、2016年のがん統計予測ではがん罹患数予測は101万200例となっており、2015年に比べて約2万8000例の増加となっている。

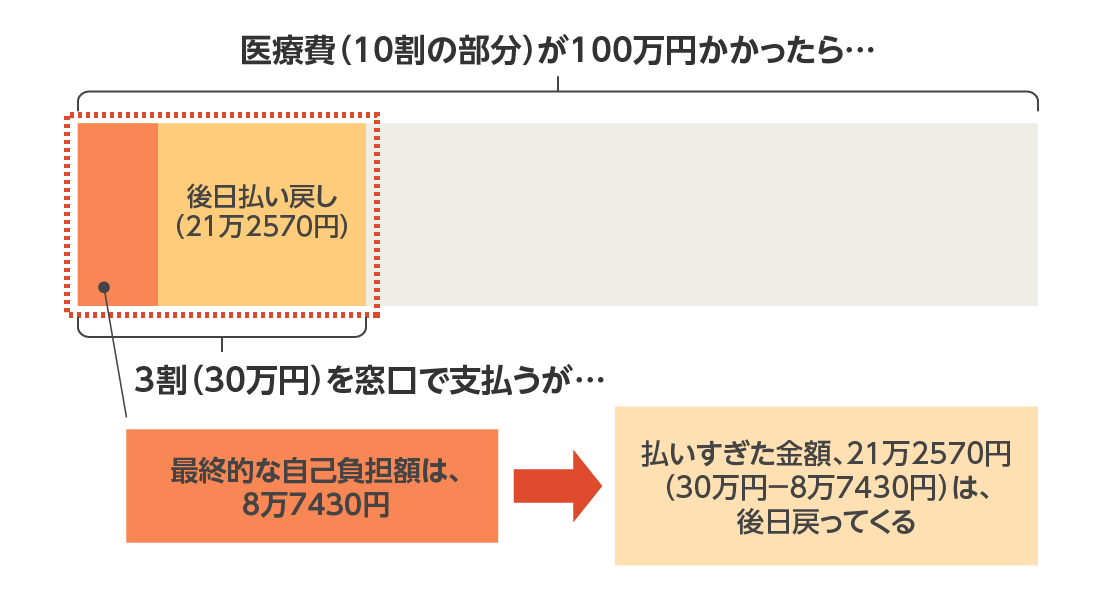

「がん(悪性新生物)と診断されると、ほとんどの場合、手術でがんを取り除くことになります。この時の治療費の支払いに、最も頼れるのはやはり健康保険証です。健康保険には、入院や手術によって1カ月あたりの治療費の自己負担が一定額を超えると、超えた分の払い戻しが受けられる『高額療養費制度』があります」

具体的な数字で見てみよう。70歳未満で年収約370〜770万円の人が、がんで入院し、保険適用手術を受けたとする。その入院医療費が仮に100万円であれば、窓口での負担は3割なので、30万円となる。しかし、70歳未満で年収約370〜770万円の人が負担する医療費の限度額は「80,100円+(医療費−267,000円)×1%」なので、最終的な自己負担額は87,430円となる。つまり、健康保険が適用される治療であれば、入院や手術をしても、およそ9万円で賄えるのだ(図3)。これに食事代の自己負担額や雑費などがかかるが、医療費の自己負担はおおむね1ヶ月あたり10万円くらいとと考えるといいだろう。

それなら、健康保険に加入していれば、わざわざ医療保険に入る必要はないのではないか。そう考えるのは早計だという。

「がん治療で心配なのは、むしろ退院後なのです。最近は政府の方針により入院日数は短期化、外来でできる治療は外来で行う傾向にあるため、外来治療費が高額化しています。入院・手術後に放射線治療や抗がん剤、がんの種類によってはホルモン治療も受けることになります。これらの治療費は手術や入院ほどかからないにせよ、それでも毎月数万円もの金額を長期にわたって支払っていくことになります。医療保険の通院給付金では全額をカバーするのは難しいですし、長期にわたるとじわりじわりと家計の負担になっていきます」

治療費と収入減が「同時にやってくる」がん治療

退院後の問題は、治療費がかかることだけではない。治療で仕事を休むことで、収入減の可能性も生じる。その場合、社会保険加入の会社員や公務員は欠勤になり給料がストップすると健康保険から傷病手当金も出るが、国民健康保険加入の非正規社員や自営業者にはこれがない。

また、社会保険制度がしっかりした企業に勤めている人でも、独身者や一人で家族を扶養している大黒柱が働けなくなれば、収入減というリスクが生じる。

「がんに手厚い保険では、がんと診断されると一時金が出ます。この一時金は、特定の治療などに対して支給されるわけではなく、どんな目的にも使えるお金です。ですから、この一時金で外来での治療費や収入減をカバーできるのです。がんは数年後に再発する可能性もあり、再発すればまた治療費がかかりますし、収入が減る可能性も出てきます。そうしたリスクを考えると、がんに手厚い保険を検討してみてもいいのではないでしょうか」

ただし、保険を検討する際には、必ずすべきことがある、と深田さん。

「自分で情報収集することです。アクションを起こすことで、その保険商品だけではなく医療保険、さらにはお金に対する理解が深まりますから。すると、保険から給付を受けることになった時、『思っていた保障内容と違った』ということも防げるはず。インターネットで加入する保険は、自分で調べて比較検討することになるのが利点です」

同時に、どんなリスクに備えるのかという目的を明確にすれば、必要な保障も明確になり、保険選びがスムーズになる。また、保障を盛りだくさんにすると保険料が高くなるので、シンプルな内容で毎月無理せず払い続けられる保険料であることも重要だという。

目的に合った保障を受けることができ、なおかつ将来のための貯蓄と両立できる金額の保険は、理想のピラミッド型医療保障を実現する。適切な備えは安心を生み、ビジネスパーソンが活躍する上で大きな活力となることだろう。

auの生命ほけんは携帯電話の契約者に向けた保険商品を充実させている。例えば〈au医療ほけん おすすめコース〉は、病気やケガの治療にかかるお金の不安に備えるもので、下記のような特徴を持つ。

- ● 短期入院にも対応し日帰り入院でも給付金は5日分

- ● がんを含む3大生活習慣病の入院は、入院給付金の支払い限度日数は無制限

- ● がんになったとき、治療を受けたときに入院給付金日額の100倍のがん治療給付金を給付(*)

- ● さらにauユーザーの場合保険料がお得に

自分の家族構成や、将来設計、これからの人生のリスクに備えて保障を考えるとき、今利用しているauのスマートフォンから申し込めるのは便利だ。自分の条件にあった商品を、自分の考えで見つけられるのは保険選びでは大切なことだ。