都心3区のマンションだけが「圧勝」する理由 「トランプ大統領」誕生も追い風になるか

為替が円安傾向にあるのも、不動産市場にはプラスだ。中国当局は以前に比して資金の海外流出について監視を強めているため、かつてのような勢いで不動産の「爆買い」が起きる可能性は低いが、それでも一定の海外資金流入は見込めるといえる。

不動産価格に密接な連関がある金利の動向を考える

こうした中で、気になるのは不動産価格には密接な連関がある金利の動向だ。一時マイナス0.073%だった10年もの国債利回りは現在プラスに転じている。住宅金融支援機構やほとんどの住宅ローン金利は、申し込み時点ではなく住宅ローン実行時の金利が適用される。タワーマンションなど大型物件の場合、契約から引き渡しまで数年を要することも珍しくない。

現在、予定広告がなされているマンションの中には、引き渡し時期が2019年4月と2年半近く要するものもあるが、たとえばこの間に金利が1%上昇したらどうなるか、具体的に考えてみよう。

4000万円の住宅ローンを期間35年、金利1%で調達した場合、月々の支払いは11万2914円。支払総額は4742万3997円だ。これが仮に金利が2%へ上昇した場合には、月々の支払いは13万2505円と1万9591円上昇、支払総額は5565万2100円と822万8103円も膨れ上がる。これがもし2%の上昇となった場合、毎月の支払いは15万3940円と4万1026円上昇、総支払額は6465万4832円と、実に1723万835円も増加する。

金利の上昇は、同時に「不動産価格下落」をもたらす。理屈は簡単で、同水準で支払いができる借入額が減少し、購入者の住宅取得能力が低下するためだ。先の計算で、金利1%のとき月々の支払いが11万2914円(借入額4000万円、期間35年)だったのが、金利が2%上昇している局面で同水準の支払額で済ませるには、借入額は2950万円と、実に1050万円も減少するのだから当然である。減税や公共投資で財政赤字が膨らむとの思惑から、米国の長期金利はすでに上昇基調だ。日銀は10年物国債金利を0%程度に抑える方針だが、すでに金利には上昇圧力となっており、さらには円安誘導との批判がでる可能性もあり、どうなるかわからない。こうしたことも踏まえたうえで、不動産の立地や購入のタイミング、金利や株価動向には注意を払いたい。

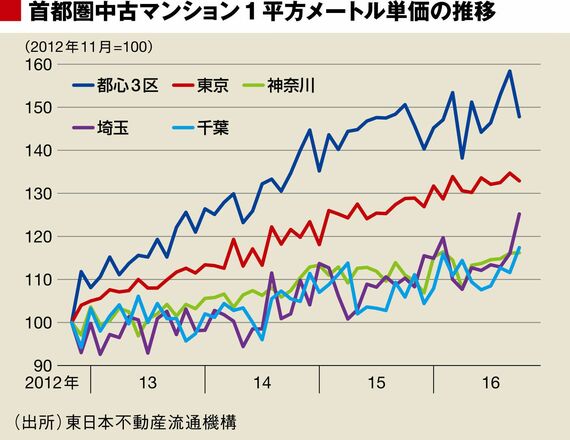

ところで、不動産価格が株価に直接的に反応する地域は、あくまで千代田区、中央区、港区の都心3区、また、新宿区、渋谷区を加えた5区くらいまでのことだ。

ログインはこちら