実効税率とは、分母に課税上の所得をとり、税法上の標準的な税率によって計算した税額を分子にとったものだ。ここには二つの問題がある。第一に、課税上の所得は、会計上の利益とは一致しない。そして、税法は国によって大きく違うため、国際比較にはなじまない。国際比較をするのであれば、国際的に統一された基準で計算される会計上の利益を分母にとるべきだ。

第二に、さまざまな特別措置によって、実際の課税額は標準的な税率による課税額とは異なる。多くの場合、少なくなる。とくに、「試験研究費税額控除」という制度があり、製造業の大企業の場合には、かなり大きな効果を発揮している。

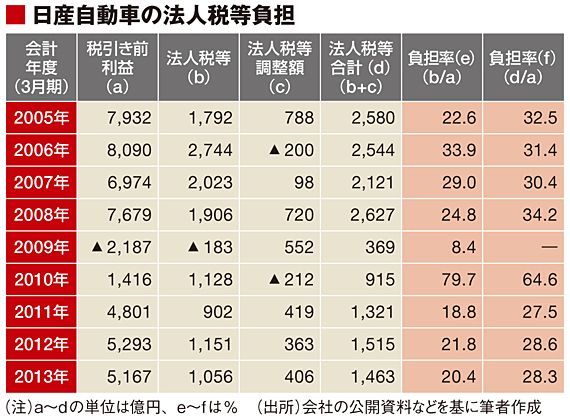

実際の法人税の負担率はかなり低い

以上で述べた問題を考慮にいれた上で法人税負担を見るには、いくつかの方法がある。もっとも直接的な方法は、個別企業について、決算書の数字から負担率を計算することだ。表は、日産自動車についての法人税等の負担を示したものである。

表のb欄が「法人税等」(法人税と住民税及び事業税)で、cにあるのが、「法人税等調整額」と呼ばれるものだ。後者の意味は後で説明するが、まず、

税引き前利益-(法人税等+法人税等調整額)=税引き後利益

の関係が成り立つことに注意しよう。つまり、「法人税等+法人税等調整額」(表のd)が、企業会計の観点から見て、その期に支払うべき法人税等の額であるわけだ。

そこで、「法人税等+法人税等調整額」の税引き前利益に対する比率を見よう。これが会計的な観点からの税負担率と考えられる。この値をfに示す。

日産の場合は、11年3月期以降は、20%台の後半だ。つまり、財務省資料にある法人実効税率よりはかなり低くなっているのである。リーマンショックの影響で利益が大きく変動した期間以前(08年3月期以前)を見ても、30%台の前半だ。

このように現実の負担率が低くなる原因が何であるかは、決算書の数字からは明らかにはならない。法人税上益金に導入されない利益の影響が大きいと考えられる。

ログインはこちら