日本銀行が決定した金融緩和で注目されるのは、国債購入予定額が新規発行額を上回っていることだ。

4月4日の金融政策決定会合における決定では、「長期国債の保有残高が年間約50兆円に相当するペースで増加するよう買入れを行う」「毎月の長期国債のグロスの買入れ額は7兆円強となる」とされた。

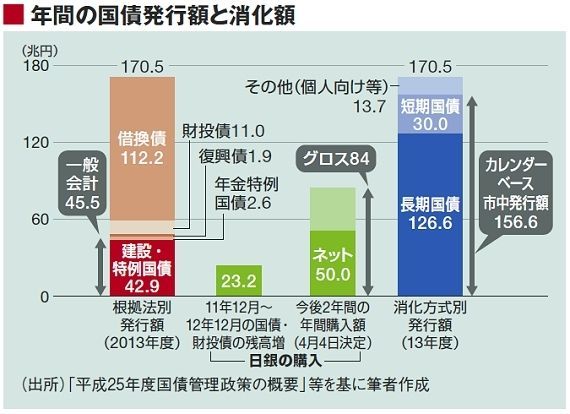

7兆円を12倍すれば84兆円となるが、これは「年間国債発行額120兆円の約7割」と説明されている。120兆円とは、借換債も含む総額のことだ(財務省が1月29日に発表した2013年度の国債発行計画によると、4月から翌年3月にかけて入札により発行される国債の金額は、156.6兆円。これから短期国債の30兆円を差し引いた長期国債の発行予定額が、126.6兆円である。図を参照)。

ネットでの増加額50兆円は、過去1年間の実績の約2倍であり、新規国債発行額42兆8510億円を7兆円強超えている。

しかも、長期国債も購入することとした。なぜ長期化が必要なのか? 長期の金利を下げるためか? しかし、日銀が実証分析で示していたように、これまでの政策によって、「時間軸効果」を通じて長期金利も低下しているのである。

今回の措置の意味は、長期債であっても、銀行が購入後ただちに日銀に売却するのを可能にしたことだ。これによって、新発債でも右から左に売れるようになった。これは、日銀引き受けに限りなく近い形だ。

日銀の国債購入は、これまでも財政ファイナンスの色彩が強かった。しかし、その目的は、金利高騰を抑えるという消極的なものだった。今回の措置によって、国債増発を可能とする財政ファイナンスの性格が明白になったのである。政府は、支出をいくらでも増やせる「打ち出の小槌」を得たことになる。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら