9月後半に米国株「急落リスク」が高まりそう 米国は自社株買い、日本はETF買いで割高だ

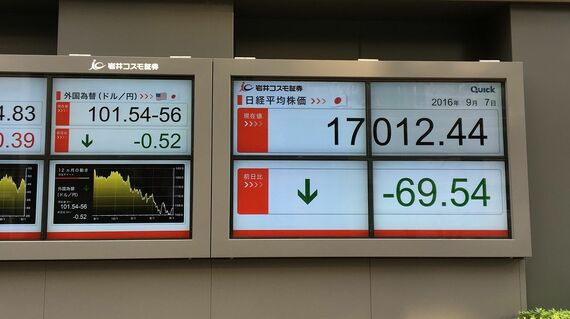

再び円高基調が強まっている。6日の市場ではドル円が一時101円台にまで急落し、ユーロやポンド、豪ドルなども上昇するなど、ドル全面安の展開となった。その背景には、軟調な経済指標を受けた利上げ観測の後退があるが、米国の購買担当者は景気動向に関して慎重に見ているということになる。

6日に発表された、8月のISM非製造業景況指数(NMI)は51.4と、前月の55.5から低下。市場予想の55.0も下回った。事業活動全体の動向を示す主要指数は51.8と、前月の59.3から大幅低下。新規受注が51.4と前月の60.3から急低下し、在庫が48.0と前月の54.0から低下した。また雇用も50.7と前月の51.4から低下した。一方、1日に発表された8月のISM製造業景況指数は49.4と、前月の52.6から低下。市場予想の52.0も下回った。景況の拡大・縮小の判断の節目である50を6カ月ぶりに割り込んだことは、かなりの衝撃だった。

ISM指数とダウ平均の高い連動性

この二つの景況感指数が大幅に低下したことは、きわめて憂慮される。というのも、ISM景況感指数は米国株ときわめて連動性が高いからである。筆者はISM指数とダウ平均株価の高相関から、株価の理論値を算出することをしている。ISM景況感指数の直近のデータまでを考慮したダウ平均株価の適正値は1万7570ドルである。つまり、現状よりも5%程度の調整余地があるとの判断になる。筆者の最大の関心は、この乖離の調整がどのような材料をきっかけに、どの程度の幅で起きるかにある。

市場の最大の関心は、9月の利上げ実施の可能性に向かっているようである。そのため、FRB関係者の発言に耳を傾け、何とかして利上げ時期に関するヒントがないか、探ろうとする。特に今週はFRB関係者の発言機会が多い。市場は何かを得ようと、さまざまな角度から分析するだろう。

しかし、残念ながら、これらの情報で利上げの時期が確実にわかる方法はなく、結果を見るまではわからない。このような作業に時間と労力を費やし、その結果、何も得られないのであれば、まさにそれは徒労であり時間の浪費である。それでも、市場関係者はその作業を止められない。しかし、時間をかけて得るものがなければ意味がない。

ログインはこちら