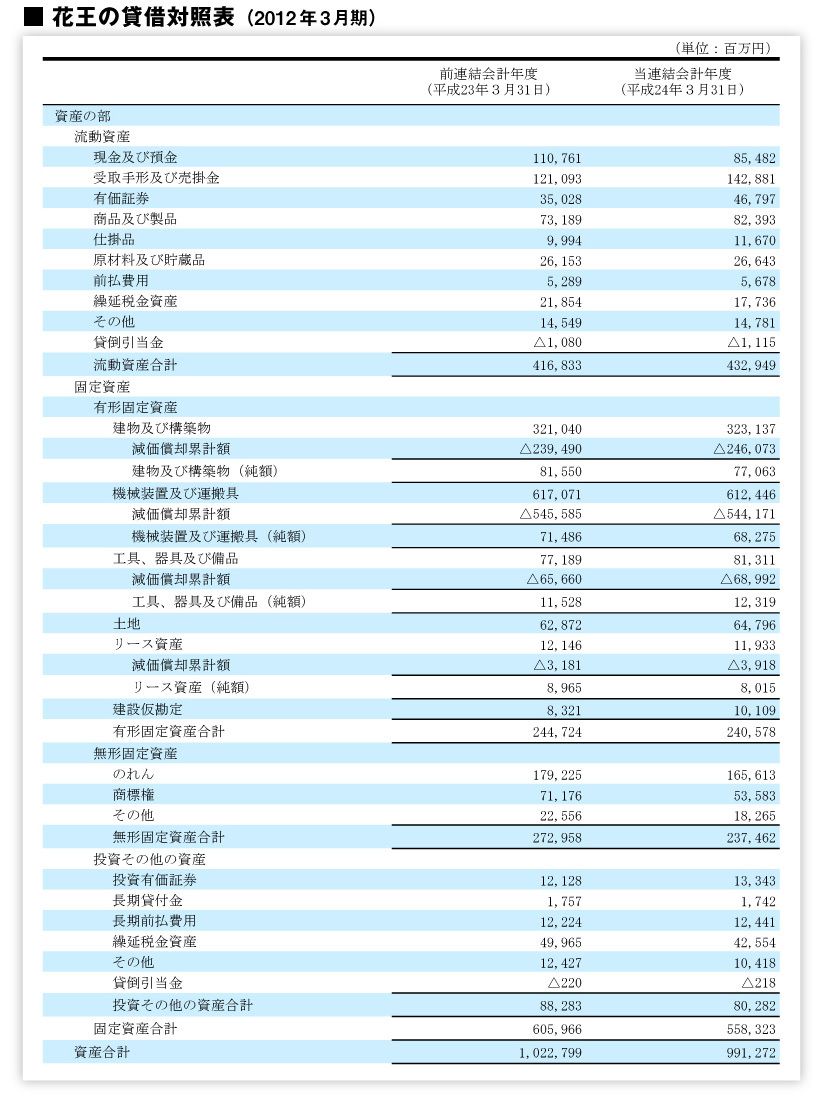

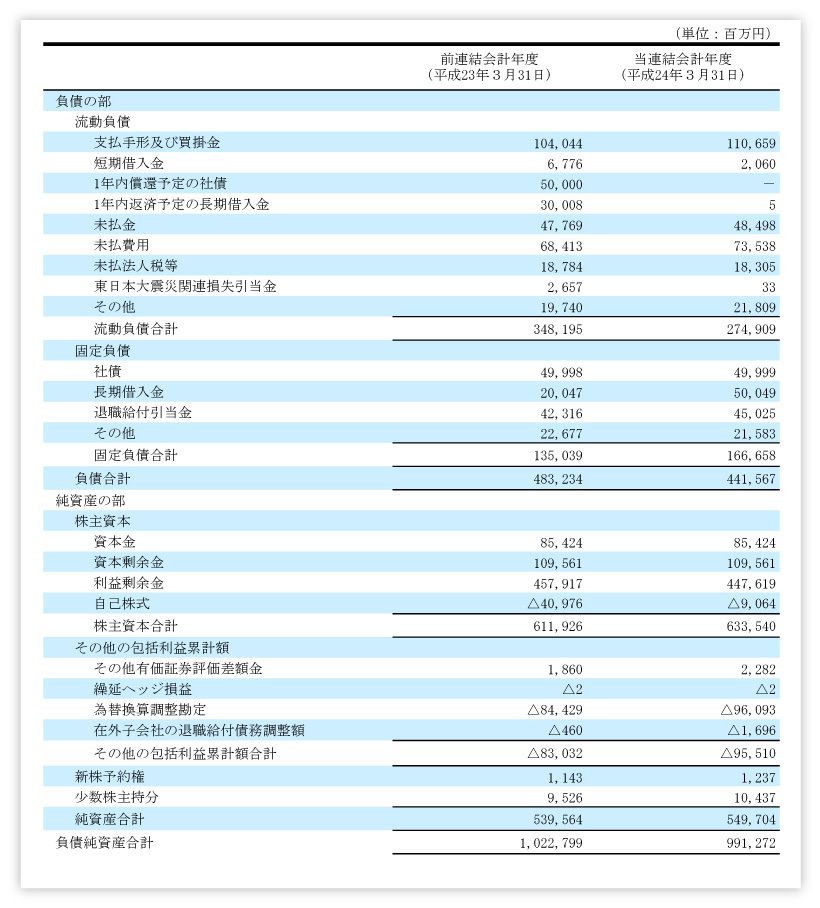

社債や借入金等の有利子負債を合計しますと、1021億円となりますが、こちらも資産全体から見ますと、大きな額ではありません。また、現預金や有価証券等の「手元流動性」は合計で1322億円ほど持っており、これは月商の1.3カ月分に相当しますから、安全だと言えます。以上のことから、花王の業績は、貸借対照表上では非常に安定していると評価できます。

企業の短期的な安全性を見るうえで、重要な指標である「流動比率(=流動資産÷流動負債)」を計算しても、157.5%と安全圏を優に超えている水準です。花王は安全性という点においては、抜群にいいのです。

収益性も見ていきましょう。次ページの損益計算書によると、「売上高」は前期が1兆1868億円だったのが、2012年3月期は1兆2160億円ですから、少し伸びていますね。ただ、事業の効率性を示す「売上高営業利益率」は8.9%と、ユニ・チャームほど高くありません。5%を超えていますから消費税増税には耐えられるとは思いますが、14年度以降の業績は、増税分をどれだけ吸収するのか、どこまで価格に上乗せできるのか、上乗せした場合に、売上高にどれほどの影響が出るのかといった点に懸かっていると言えるでしょう。

もう一つのポイントである、海外比率を見ていきます。(※注意:同社の2012年3月期の決算短信にあるセグメント情報には、「所在地別の業績」が記載されているところが2カ所ありますが、ここでは所在地間での売上の重複(項目名「消去」)を除いた金額のほうを採用します)。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら