このところの日本の株式市場は、為替レートに振り回されている。ほぼ条件反射的に「円安なら株高」という反応だ。

確かに、かつての日本では、円安になると輸出企業の利益が増加した。しかし、いまの日本ではそうはならないと、この連載でこれまで強調してきた。円安下で、実際には日本企業の利益は悪化しているのである。

収益悪化の原因は、二つある。第一は、輸出数量が減少していること。第二は、原材料の輸入価格が高騰することだ。内需型産業では、円安によって必ず収益が減少することも指摘した。

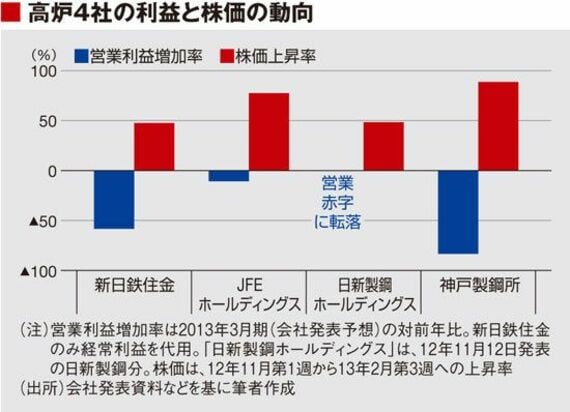

日本の代表産業である鉄鋼産業を見ると、下図に示すように、2013年3月期の利益は、各社とも対前年比で減少する。それにもかかわらず、株価は急騰しているのである。各社ごとに見ると、次の通りだ。

新日鉄住金の場合、通期売上高は、11年3月期の4兆1097億円から、12年3月期は4兆0909億円に減少した。今年2月発表の決算短信では、13年3月期は合併効果もあり、売上高は4兆3000億円になると予想している。しかし、経常利益は、11年3月期の2263億円から12年3月期の1430億円に減少、さらに13年3月期は600億円になると予想している。当期利益は1400億円の赤字の予想だ。それでも、同社の株価は、12年11月第1週の168円から13年2月第3週の248円へと、約5割上昇した。

同社の最近の株価は、11年前半とほぼ同程度の水準である。経常利益は12年3月期に比べて半分以下になるのに、株価がほぼ同じなのだ。仮に11年前半の株価形成が正当化できるものであり、株価が経常利益で決まるなら、現在の株価は2倍以上に過大評価されていることになる。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら