今は踊り場、為替は90円台の円高に向かう 米FRBの次の一手が「利下げ」になるとき

日米の金融政策決定会合を前に一時、107円まで値を戻したドル円相場は104円台前半まで軟化している。7月に入って以降、政府・与党による経済対策関連の報道、米6月雇用統計を筆頭とする良好な米経済指標、メイ新首相選出による英国のEU離脱(Brexit)に関する不透明感後退などを受けてドル買いが進んだものの、やはり腰の入った動きにはならなかった。

とくに、政府・与党の経済対策については安易にヘリコプター・マネー(ヘリマネ)という単語を見聞きする場面も増えており、これが意識されているという解説もある。しかし、後述するように、7月に入ってからの円安・ドル高の動きは自律反発の域を出るものではなく、何か新しい局面に入っているようには思えない。円安・ドル高が進んでいくような事態は今のところ、筆者は想定していない。

昨年来筆者は、2016年は円安相場から円高相場に転換する分岐点になると述べてきた。その理由として重視してきたのは、第1に「FRBの正常化プロセスはそもそも信用できないこと」、第2に「購買力平価(PPP)や実質実効為替相場(REER)に照らして円安はどうみても過剰であること」だった(2015年12月15日の記事『2016年が5年ぶりの円高ドル安になる理由:実質実効相場でみれば今がそのとき』)。

7月の円安はポジション解消よる一時的なもの

筆者のそうした見通しは変わっていない。7月に入ってからのドル円相場の急騰はそれまで積み上がっていた投機筋の円ロング(円買い)ポジションの解消に伴うものであり、あらかじめ想定されたものである。

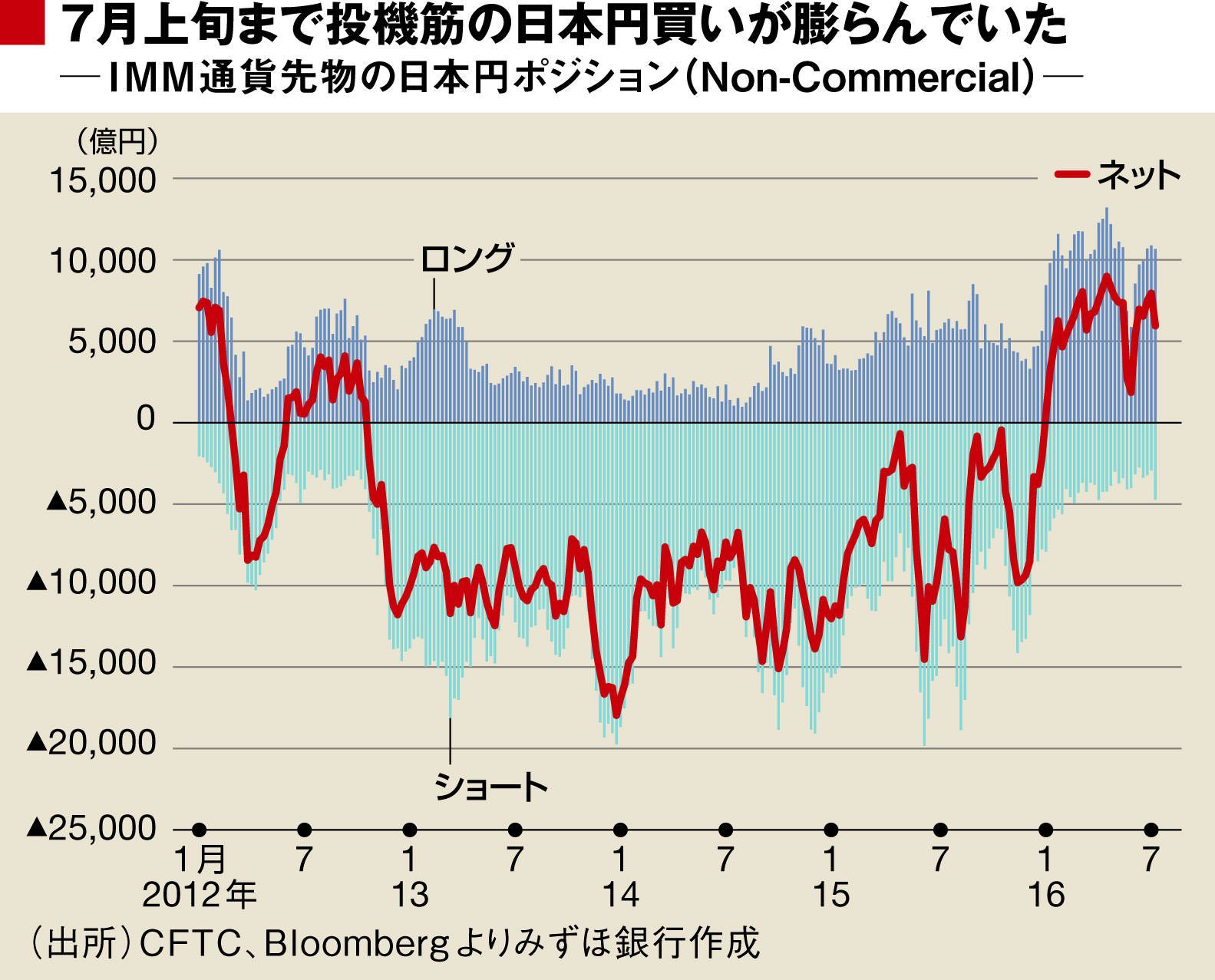

例えば、7月5日時点のIMM通貨先物取引の状況を例に取れば、円はドルに対して7946億円のネット買い持ちとなっていた。これは今年4月19日時点で観測された過去最大のネット買い持ち(8984億円)に次ぐ水準である。

事実、そうしたポジションの解消に絡んで、5月にも円安ドル高に一時的に振れることがあった。投機である以上、どこかで反対売買は必要になるからだ。7月に入ってから進んでいる円安ドル高には「買われ過ぎたから売られているだけ」という側面が大きそうなことは見逃せない。年初からのドルの対円相場は「上げる時はショートカバー(買い戻し)、それが終われば新安値」を繰り返しており、気づけばかなり遠いところに連れて来られている。今は円高基調の中の踊り場に過ぎない、というのが筆者の見立てである。

ログインはこちら