提案力を徹底比較! ケース別・おススメ生命保険◆60代編(全2ケース)

ケース20◆60代前半【60歳・男・会社役員】

持ち家・財産あり、相続税対策も

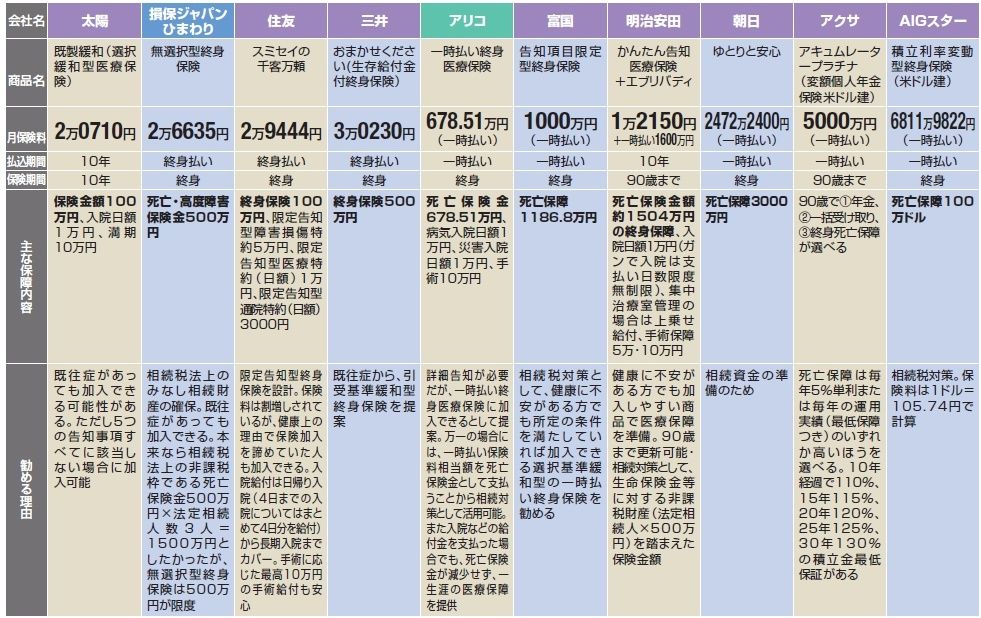

最後のケースは60歳男性。会社役員で年収1800万円。妻は専業主婦で、長男、長女とも独立している。持ち家は住宅ローンの返済も終わった。役職定年の65歳以降も関連会社に出向予定で、趣味は夫婦で年2回の海外旅行という悠々自適の生活だ。貯蓄9000万円を含む資産1億4000万円の相続税対策が目下の課題。糖尿病と高血圧の持病がある。

相続税対策としてAIGスターの保険料6811万円を筆頭に、朝日とアクサが高額の一時払い保険を勧めている。だが、「現預金が多いので、納税資金が不足するとか分割に困るということもないため、相続対策が必須とは限らない」(FP・和泉昭子氏)。同じ一時払いでも明治安田や富国は、生命保険金に対する非課税枠(法定相続人×500万円)を踏まえたプランだ。

FP・三輪鉄郎氏も相続税の非課税枠の活用をポイントにおいたプランが有効と考えている。「でも、相続税対策が必要になる原因が、資産の現預金での持ちすぎなので、その点についての相続税対策のほうがむしろ重要だ」。

太陽や住友、明治安田など医療保険や医療関連の特約をつけている例もあるが、和泉氏は「現状の収入や資産から勘案すれば、一般的に必要な医療・介護費用保障も預金で充当可能。無理に保険に加入する必要もない」と言う。そんな中で「三井のプランは引受基準緩和型なのに意外と割安」(和泉氏)。ただ加入限度額は800万円に抑えられており、保険の非課税枠を生かしきれないのが残念だ。

■各社のお勧めプラン(画像をクリックすると拡大表示します)

【表(各社のお勧めプラン)の見方】

●社名:緑は通販型、紫はコンサル型(生保系および一部の外資)、紫はコンサル型(損保系)●商品名:各社が提案する商品名。複数の商品を使った提案や他社の商品を使った提案もある ●月保険料:原則として月払い保険料、商品が複数の場合は合計額 ●払込期間:保険料の払込期間。保険料更新型の場合は更新までの期間。主契約と特約、あるいは複数の商品間で期間が異なる場合は、主契約または主力と判断される商品(特約)について記載 ●保険期間:保障が終了するまでの期間、以下払込期間と同じ ●保障内容:各社から回答があった保障内容を記載。スペースの都合上、掲載しきれない場合は原則として回答内容の重要度を勘案して文末から削除 ●勧める理由:各社の提案理由を記載

【調査について】

3月下旬に主要生保に統一書式でアンケートを依頼、21社から回答を得た。(回答会社:日本、第一、住友、明治安田、三井、富国、太陽、朝日、かんぽ、アリコ、アフラック、アクサ、ソニー、オリックス、東京海上日動あんしん、損保ジャパンひまわり、損保ジャパンDIY、三井住友海上きらめき、AIGエジソン、AIGスター、チューリッヒ)。既往症の有無やプロファイル情報の多寡を理由に一部未回答のケースもあるが、基本的には回答があった全内容を掲載した。 (注)他の生保商品や企業の保障制度の加入は無視の前提。アカウント型商品(保険料の一部を積み立てておき、貯蓄としての活用や、将来の保障変更時の原資とする)の場合は、原則として積立金を最低限にした提案。既往症があるモデルケースについては、既往症の程度についての各社のスタンスが異なるため、加入に際しては販売員やコールセンターに確認する必要がある

(週刊東洋経済 4月26日号より)