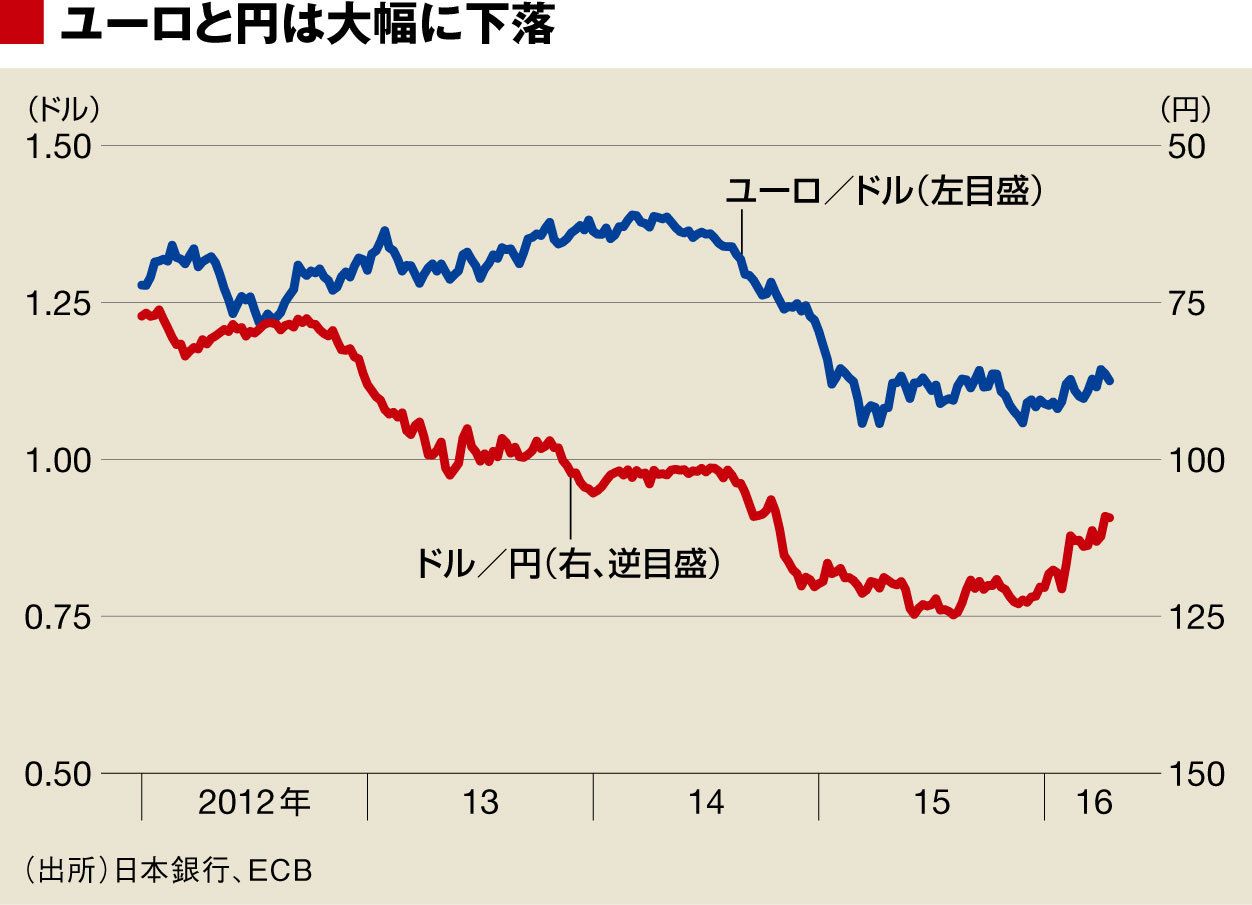

一般的に金融緩和の狙いは、投資に関わるコストを低下させて設備投資や住宅投資を刺激することにある。しかし、実際に目に見える効果があったのは、欧州でも日本でも通貨安を作り出したことだ。マイナス金利の導入でユーロは大幅に下落し、量的・質的金融緩和で円も大幅に下落した。

今年に入って円安は一服し、円高に転じている。昨年末頃には1ドル=125円近い水準だったことからすれば、108円程度の現状は大幅な円高で、輸出企業にとっては厳しい状況だ。このため日銀が追加金融緩和で円安に戻すべきだという期待が市場にある。

しかし、金融緩和は為替レートを操作するためではなく国内経済の刺激を目的として行うものだというのがG7やG20における建前だ。競争的な通貨の切り下げは回避しなくてはならないという認識を日本も共有している。

長期に円安を持続することはできない

そもそも、円安で外需依存の経済成長を実現することを期待しても、長期に持続することは難しい。円安で輸出が好調になれば経常収支の黒字が膨らんでしまうので、大幅な円安という状態を長期に続けられなくなるからだ。

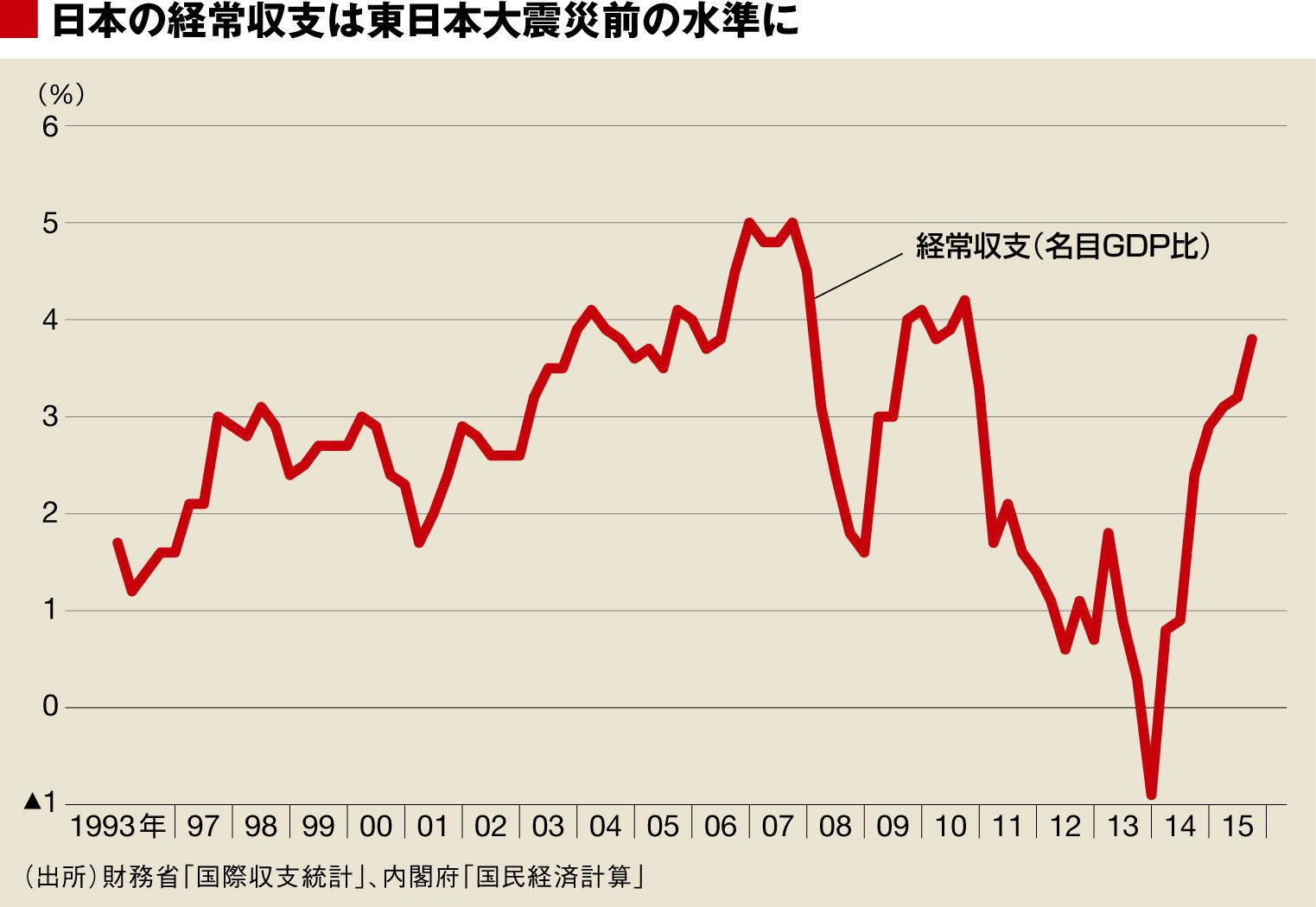

黒田日銀の異次元金融緩和によって予想以上に円安が進んだのは、東日本大震災を境に日本の経常収支黒字が急速に縮小して、2014年初めころには一時赤字となったことも原因だ。

しかし、その後は円安の効果もあって貿易・サービス収支が改善し、さらに原油価格の大幅下落が加わって、2015年には黒字の水準はほぼ震災前に戻っている。米国の利上げ速度が予想より遅いことや国際経済の不安も原因だが、日本の経常収支黒字の再拡大も円安の動きが止まり、反転した大きな要因だ。

さらなる金融緩和を行っても円安に頼った景気回復は長続きしないのだから、円安に頼らない日本経済の立て直し、つまりは外需依存ではなく内需の拡大による景気回復の道を模索するべきだ。

ログインはこちら