毎月どれだけ貯めれば良い?

「20代の貯蓄の目安」を大公開!

みずほ銀行 第3回

たとえば、20代の独身社会人なら、毎月の生活費の内訳は衣食住にかかわる費用を基本として、残りを自己投資や趣味・遊びに振り分けることになるだろう。その際、もし給与口座だけで自分のお金を管理していると、どうしても自分が想定した以上にお金を使ってしまいがちだ。給与すべてを生活費に使ってしまうと、貯蓄することができないうえ、不測の事態にも対応できなくなる。だからこそ給与口座だけでなく「複数の口座を使い分ける」ことで、ある意味、強制的に「お金を使い過ぎない」ようにすれば「資産を管理しやすく」なるのである。そうやって貯蓄を習慣化していけば、自然と自分の将来のための備えを確実にすることができるのだ。

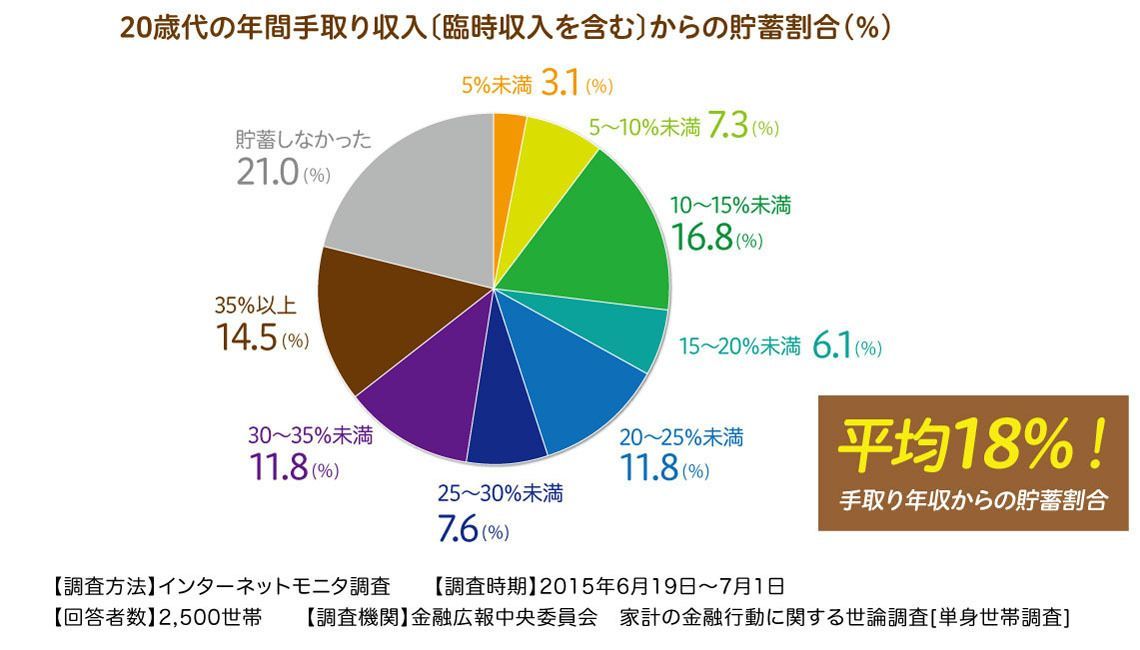

では、実際に20代社会人は年収のどれくらいの割合を貯蓄に回しているのだろうか。金融中央広報委員会が2015年に行った「家計の金融行動に関する世論調査(単身世帯調査)」によれば、20代の貯蓄平均割合が「手取り年収の約18%」という結果が出た。仮に新卒一年目で手取り年収が200万円だとすれば、貯蓄は年間36万円となる。月額なら約16万円のうち、3万円を貯蓄に回していることになる。もしこのまま3年貯蓄をつづければ、簡単に100万円を超えることができる。新卒正社員なら、年を経るごとにボーナスが充実してくる。ボーナスもなるべく使わず貯蓄に回しておけば、数年間で相当の貯蓄額になるはずだ。

また、この調査で興味深いのは、貯蓄割合を大きなくくりでみれば、手取り年収の20%~35%以上を貯蓄に回している人が全体の45.7%ともっとも多く、次いで同5~20%未満の人が33.3%となり、貯蓄しなかった人は21%ともっとも少なくなっていることだ。つまり、20代社会人の最大多数は、平均を上回る額を貯蓄に回していることになる。

結婚するには相応の資金がいるし、家族ができれば住宅ローンの頭金や教育資金も貯めようとするだろう。この調査からは、将来何をするにしても貯蓄がなければ、人生の選択肢が狭まってくることを20代社会人の多くが自覚していることが読み取れるのである。

これから社会人になれば、新しい人や仕事と出会い、恋もするだろう。大学は一つの通過点だ。これから本格的な人生が始まる。自分の次の10年、20年を想像してみよう。必要なときに必要なお金があることほど心強いことはない。20代から「自分のお金を上手に管理する」ことをスタートさせれば、30代になるころには、人生の新しいステージが待っているはずだ。その第一歩はまず「複数の口座を使い分ける」ことから始めてみよう。

口座の講座 for 社会人

最近、フィンテック(=Fintech)という言葉を聞きませんか。簡単にいえば、ITを活用した金融サービスのこと。

実はいま、各金融機関のサービスが大きく進化しています。最近では、スマホアプリでいつでもどこでも銀行口座が簡単に開設できるようになり、ネットバンキングでは24時間の利用が可能になっています。

たとえば、みずほ銀行の「かんたん口座開設アプリ」なら、スキマ時間を使って、口座開設の申し込みができるから忙しい社会人に最適です。口座さえ持てば「みずほダイレクト(インターネットバンキング)」で夜間・休日・移動中でも、スマホから振り込みも定期預金も自分のペースで取引ができます。しかも、みずほ銀行ならメガバンクNO.1※のATM拠点数を誇り、全国約6700拠点のATMがショッピングセンターやコンビニなど、生活に密着した場所で利用できます。どんなときでも“使える銀行”。みずほ銀行を使って、これからの人生を考えてみませんか。

※メガバンクそれぞれの銀行における、自行ATMと、それと同様の会員制サービスの手数料水準で

利用できるATMの拠点数がNO.1(2015年9月30日現在)