J−REITのリファイナンス動向 有利子負債、レンダー構成の現況分析《スタンダード&プアーズの業界展望》

主な調達先は投資法人債、上位金融機関

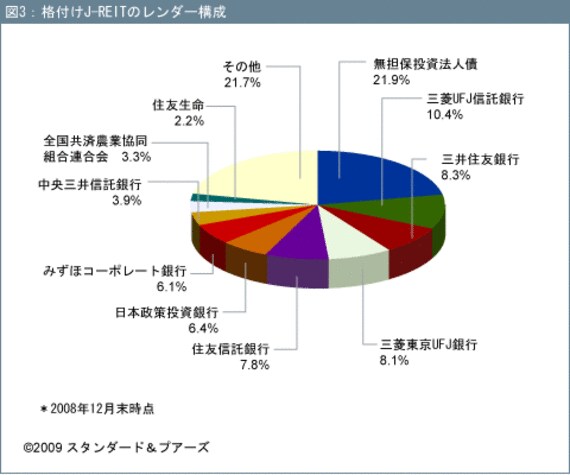

図3が示すように、格付けJ−REITの主要な有利子負債の調達先は、主に投資法人債、上位金融機関9社で、負債総額の約78%を占めている。J−REIT41社でも同様の傾向で、投資法人債や、メガバンク、主要信託銀行がJ−REITの負債調達にとって重要な位置づけとなっている。さらに、格付けJ−REITで特徴的なことは、日本政策投資銀行や全国共済農業共同組合連合会が上位に入っている点である。一方で、上場J−REIT41社の調査では、あおぞら銀行が上位に登場する。また、調達先が同じ場合でも、格付けJ−REITへの貸し付けの平均残存年数は上場J−REIT41社に比べやや長いケースが多い。

金融機関との取引状況、手元流動性に注目

格付けJ−REITの有利子負債の調達状況は、上場しているJ−REIT41社の負債構成と比較した場合、平均残存年数がやや長く、投資法人債での調達を含め、満期は比較的長期で分散している。スポンサーの事業地位やブランド力を背景に、複数の金融機関との良好な取引関係、手元流動性や十分な担保余力などの財務の柔軟性を維持し、当面のリファイナンス・リスクはある程度限定されており、財務の安定性は各格付け水準に見合う内容に維持されているとみている。また、保有不動産ポートフォリオの賃貸状況は、景気減速の影響でやや陰りがあるものの、引き続き9割以上の稼働を保つなど、おおむね良好であり、格付けJ−REITの事業のキャッシュフローは安定している。一方で、2009年中に約3割の有利子負債の返済期限がくることや、既発の投資法人債のリファイナンスが必要となってくるため、金融機関との取引状況や手元流動性などの財務の柔軟性に引き続き注目する。

J−REIT市場全体では、金融機関の不動産向け融資姿勢が一段と選別的になっており、借り換えに際してより厳しい融資条件を提示されたり、コミットメントライン契約などのクレジット枠の更新が困難となるケースも出ている。このため、各金融機関の与信姿勢に変化がないか注視する必要がある。

相対的に信用力の高いJ−REITでも、長引く事業環境の厳しさを背景に、有利子負債比率の上昇、負債調達コストの上昇、利払い余力指標や収益性の低下といった、財務内容への影響が出ているケースが見られる。スタンダード&プアーズは、今後もJ−REITの有利子負債の状況や、リファイナンス動向をモニタリングし、各社の財務運営や資本・負債構成への影響を注視する。